{kind=link}

Enikő Vincze, Ioana Florea, George Iulian Zamfir[i]

Lumea contemporană are un caracter „urban” … Influențele exercitate de orașe sunt mai mari decât ar indica procentul din populația totală a celor care trăiesc în orașe, pentru că orașul nu este pur și simplu mediul în care omul modern locuiește și lucrează, ci este centrul de inițiere și control al vieții economice, politice și culturale care a atras în orbita sa cele mai îndepărtate părți ale lumii. (Wirth, 1938).

Considerând că orașele sunt produse ale urbanizării, iar ordinea societală globală de azi este caracterizată de urbanizarea planetară, în acest articol vom discuta dintr-o perspectivă critică despre re-urbanizarea orașelor din România sau redezvoltarea urbană după destrămarea socialismului de stat.

Perspectiva urbanizării planetare (Lefebvre, 1970; Merrifield, 2012 ; Brenner, 2014; Schmidt, 2018), ca o teorie universalizatoare dar deschisă diferențelor socio-spațiale în care acest proces se desfășoară, ne permite să observăm cum spațiile non-capitaliste (precum România socialismului de stat), dar și zonele rurale ale orașelor cu ambiții metropolizatoare, sau orașele sub-urbanizate dar și cele care se depopulează datorită migrației devin atractive pentru investițiile de capital în sectorul imobiliar. Înțelegem redezvoltarea urbană (Fox, 2001) ca o reconfigurare a modului în care actori globali (precum bănci, fonduri de investiții, dar și organizații internaționale cu puterea de a defini și promova modele dezirabile pentru dezvoltarea orașelor) interacționează cu actori locali (dezvoltatori români, și structuri ale guvernării centrale și locale) cu scopul de a subordona dezvoltarea intereselor capitalului – imobiliar, printre altele.

Capitalismul contemporan crează tot mai multe oportunități pentru urbanizarea capitalului, iar fluxurile globale ale capitalului și dezvoltarea subordonată intereselor sale trec și prin România. Urbanizarea capitalului (Harvey, 1985; Cristophers, 2011) înseamnă că terenurile și alte proprietăți din orașe devin locații ale investițiilor de capital și definesc modul în care orașele se restructurează într-o logică a dezvoltării inegale peste tot în lume (Harvey, 2005), dar și în România (Vincze, 2023). Unele localități sau zone ale lor sunt afectate de pe urma dezinvestirii, iar altele de o creștere și aglomerare prin subordonarea tot mai multor spații intereselor profitabilității. În acest articol, atragem atenția asupra faptului că re-urbanizarea inegală a orașelor se întâmplă și prin dezvoltare imobiliară. Aceasta schimbă orașele din punct de vedere spațial, dar le și de-teritorializează (Büdenbender și Aalbers, 2019) transformând imobiliarele într-o clasă de active utilizată atât de capitalul românesc, cât și de capitalul străin, aflat în căutare de oportunități de investiții profitabile și sigure.

Plasându-ne în cadrele teoretice mai sus discutate, în acest articol propunem înțelegerea orașelor din România ca locații ale urbanizării planetare a capitalului, și ilustrăm acest fenomen prin dezvoltarea imobiliară care are loc în orașe din țara noastră și le creionează noua față în procesul re-urbanizării lor. Fundamentele analizei de față au rezultat din proiectul de cercetare REDURB, care abordează dezvoltarea imobiliară ca un produs al descompunerii economiei socialismului de stat și al creării economiei de piață prin intervenții ale statului, precum și ca un factor constitutiv al capitalismului – datorită faptului că ea funcționează ca un domeniu al acumulării de capital. În volumul colectiv “Uneven real estate development in Romania at the intersection of deindustrialization and financialization” la care lucrăm împreună cu colegele noastre Mihail Dumitriu, Marina Mironica, Sorin Gog, Livia Pancu, Ioana Vlad, dar și Manuel Aalbers (care contribuie la plasarea cazurilor din România în peisajul mai larg al diverselor orașe de pe glob ce trec prin financializarea dezvoltării imobiliare), ne uităm la orașe de rangul doi și trei din România pentru a interoga procese globale studiate de obicei în așa numitele “world cities.” Analizăm privatizarea coordonată de statul român, sub presiunea unor organizații internaționale, și reconstituim traiectoriile acesteia și modul în care a contribuit la crearea condițiilor pentru dezvoltarea imobiliară, prin cazul Uzinei Tractorul Brașov și Electroputere Craiova. Studiem financializarea dezvoltării imobiliare ca afacere și contribuția statului la a reduce riscurile investițiilor în acest sector nu doar prin reconstituirea unor procese globale și naționale, dar și prin exemplul municipiilor Cluj-Napoca și Iași. Descriem o serie de alte fenomene globale precum: construirea alianțelor de clasă locale și regionale care constituie premisele teritoriale ale investițiilor capitalului străin în Bârlad; neoliberalizarea planificării urbane interogate prin cazul orașului Bragadiru ce slujește economia municipiului București în timp ce trece printr-o spectaculoasă dezvoltare imobiliară și creștere a populației; crearea și punerea în funcțiune a mașinăriei creșterii în Cluj-Napoca, ca un motor al transformării orașului în model al dezvoltării urbane în România; scale și geografii ale determinării declinului urban și efectele acestora asupra dezvoltării urbane prin analiza tiparelor de investiții imobiliare în Târgu Jiu; evoluțiile guvernanței urbane antreprenoriale sub presiunea competiției între orașe, fenomen studiat prin cazul Craiovei; susținerea regenerării urbane de către administrațiile publice locale în vederea atragerii investițiilor de capital străin în Reșița; economia politică a branduirii care justifică dezvoltarea imobiliară, pe care o descriem prin contradicțiile inerente ale repersonalizării Brașovului ca “El Dorado” al dezvoltării imobiliare (în condițiile în care industria, împinsă în zona metropolitană, continuă să joace un rol central în creșterea sa economică).

După o scurtă trecere în revistă a contextului istoric al urbanizării în România, așa cum a fost ea încorporată în economia politică a timpurilor, secțiunile articolului discută trei cazuri (Bârlad, Brașov și Târgu Jiu) dintre cele opt orașe studiate prin REDURB. Prin aceste exemple ilustrăm trăsăturile specifice ale modului în care orașele devin, prin dezvoltarea imobiliară (realizată pe foste platforme industriale), noduri importante pentru fluxurile capitalului imobiliar care, pe de o parte, este beneficiarul, pe de altă parte este motorul re-urbanizării.

Contextele istorice schimbătoare ale urbanizării

După cel de al doilea război mondial, orașele României au crescut împreună cu industrializarea socialistă, urbanizarea localităților însemnând crearea unei infrastructuri locative și sociale care să susțină reproducerea forței de muncă necesară producției economice. Statul, întreprinderile de stat și cooperativele au contribuit la realizarea unui fond de locuințe parte din regimul locativ mixt, ele fiind și motoarele instituționale ale dezvoltării urbane planificate. Toate acestea au fost parte din sistematizarea teritorială și economică ce urmărea o distribuire echilibrată a resurselor în toată țara în paradigma dezvoltaționismului caracteristic acelei perioade.

Privatizarea întreprinderilor industriale, a terenurilor, fondului locativ și băncilor, indusă de legislația gândită și implementată după 1990, au jucat un rol central în transformarea socialismului de stat în capitalism, precum și în transformarea orașelor. Formarea sectorului privat s-a realizat prin trecerea bunurilor publice în proprietate privată, precum și prin formarea unor noi unități private în aproape toate sectoarele economice. Rolul orașelor în economie s-a schimbat odată cu aceste procese care, în același timp, au însemnat și restructurarea profundă a economiilor locale. Ele au suferit dezindustrializarea, ruperea lanțurilor de producție și consum local (rezultată din reducerea masivă sau chiar închiderea unităților industriale și agricole-industriale de pe teritoriile lor), orașele au devenit concurente în atragerea de capital și – cele câștigătoare – au fost puse pe traseul considerat dezirabil al economiei bazate pe servicii și cunoaștere.

În contextul transformărilor economice capitaliste, dar mai ales începând cu anii 2000, orașele au început să treacă printr-un proces de re-urbanizare, legat de restructurarea lor economică dar și cea a statului, prin care s-a alocat mai multă putere decizională localului. Re-urbanizarea a presupus atât schimbări demografice, ale structurii ocupaționale, cât și modificări ale mediului construit. În funcție de cum s-a produs revitalizarea economică de după criza anilor 1990, procesele respective s-au desfășurat inegal în diverse orașe aparținând unor regiuni de dezvoltare diferite (Fina et al. 2021). Cele mai multe orașe (mai ales în județele din estul și sud-vestul țării) s-au depopulat împreună cu zonele lor adiacente, rămânând cu multe clădiri cu varii funcții vacante. Altele au început să atragă populație nouă în paralel cu atragerea investitorilor în sectoare profitabile pentru capital, fondul lor vechi de clădiri trecând prin refuncționalizări în paralel cu apariția dezvoltării imobiliare comerciale și rezidențiale (mai ales în județele din regiunea Centrală și Vest).

În reformele structurale impuse trans-național, orașele mari au fost considerate motoare ale creșterii economice (Banca Mondială, 2017). Politica urbană elaborată pentru România de către Banca Mondială (2021), transpusă în strategie guvernamentală adoptată prin hotărâre guvernamentală (HG, 2022) continuă să genereze competiție între orașe în vederea atragerii investițiilor de capital. Studiile noastre arată că orașele devin atractive pentru capitalul imobiliar și se re-urbanizează diferit în funcție de restructurarea economiei lor locale (inclusiv a autorității publice locale), de dimensiunea lor (populație și teritoriu administrativ), de poziția pe harta dezvoltării inegale din România. Aceasta din urmă este legată și de strategiile antreprenoriale trans-locale ale investitorilor, care caută să își diversifice portofoliile, cu costuri și riscuri minime (Gabor, 2018).

În secțiunea următoare ilustrăm câteva instanțe ale modului în care orașele din România sunt conectate la urbanizarea planetară, prin dezvoltare imobiliară, de pe urma căreia trec printr-un proces de re-urbanizare.

Bârlad – cum ajunge marele capital imobiliar într-un oraș mic

Municipiul Bârlad este situat în partea de sud a județului Vaslui, în prezent considerat unul dintre cele mai sărace județe la nivel național. Bârladul a fost dintotdeauna un centru cultural, economic, industrial mai mare decât municipiul Vaslui, care l-a înlocuit drept reședință de județ începând din anul 1968 odată cu reorganizarea administrativ-teritorială a țării. Întreprinderea Rulmentul Bârlad (IRB) a fost una dintre cele mai mari fabrici din regiune și chiar la nivel național, cu peste 11.000 muncitori/muncitoare în perioadele de vârf de dinainte de 1990. Orașul avea o dezvoltare industrială importantă înainte de 1990, cu alte întreprinderi precum FEPA (echipamente și aparate de măsură pneumatice de înaltă calitate) și Confecții având peste 3000 de muncitori/muncitoare fiecare, cu fabrici mari precum Abrazive (a doua pe țară în domeniu, după Carbochim Cluj), Vigotex, Vigonia. Marea platformă din nordul orașului avea probabil la apogeu, înainte de 1989, peste 20.000 muncitori, iar zona industrială continua cu fabrici diverse, mici și medii, în sistem integrat, în partea de est și sud a orașului.

Toate acestea au suferit un declin treptat după 1990, cele mai multe fiind în prezent închise sau sub presiunea închiderii. IRB a devenit societate pe acțiuni – SC Rulmenți SA – în anul 1993, prin ordin ministerial (de la Ministerul Industriilor), apoi a fost privatizată în anul 2000, pachetul majoritar de acțiuni fiind vândut de statul român și cumpărat de compania turcă Kombassan, membră a trustului transnațional BERA Holding (listat la bursă din anul 2012). Activitatea acesteia s-a diminuat în timp, ajungând în prezent la sub 1000 de muncitori. O mare parte din halele de producție au rămas nefolosite.

În anul 2019, SC Rulmenți SA a făcut pre-contracte de vânzare a unor bucăți semnificative din terenul întreprinderii către compania PK Vanilla SRL – parte a fondului de investiții Prime Kapital (vezi poza 1). Acesta este un fond de investiții de tip equity, alimentat mai ales de un fond de pensii din Africa de Sud. Este gestionat de cei care au înființat NEPI – unul dintre cei mai mari investitori imobiliari din România, listat la bursă. Ambii investitori sunt prezenți cu proiecte realizate sau în curs de dezvoltare în mai multe dintre orașele noastre studii de caz (și altele precum București, Ploiești, Roman, Focșani, Arad etc.).

Poza 1 – Bârlad Value Centre, iunie 2021

În noiembrie 2021, PK Vanilla SRL a deschis Bârlad Value Centre – primul mare centru comercial din Bârlad, pe terenul de aproape 47.000 m2 cumparat de la SC Rulmenți SA. Vânzând apoi o parte din teren, a facilitat un proces intens de transformare a zonei, unde mai târziu s-a deschis un magazin Dedeman și urmează un hipermarket Kaufland (care a inițiat un PUZ în zonă din anul 2018). Astfel, principala platformă industrială a Bârladului – de importanță națională înainte de 1990 – a fost reconvertită, și-a pierdut funcțiunea industrială și a devenit zonă comercială.

Astfel, capitalul global interesat de dezvoltări imobiliare (comerciale) ca active financiare alternative și de creșterea portofoliului de investiții a pătruns într-un municipiu mic precum Bârlad, pe o fostă platformă industrială convertită. Această “intrare” a fost facilitată și de transformările și strategiile trans-naționale ale BERA Holding – tot o companie purtătoare a capitalului global, care utiliza deja din anul 2014 o parte din terenurile fostei IRB drept garanții pentru credite de milioane de dolari. În același timp, pe un teren apropiat au apărut deja reclame pentru achiziționarea de apartamente într-un bloc nou de locuințe, dezvoltat de un antreprenor local, cu un preț mare pentru zonă – începând cu 1000 euro/m2.

Documentația pentru Planul Urbanistic Zonal de reconversie a terenurilor fostei IRB în zonă comercială menționează ecologizarea zonei și îmbunătățirea mediului înconjurător prin această transformare, precum și încadrarea în cerințele din Planul Urbanistic General 2013 care prevedeau transformarea zonei din zonă industrială. În acest caz, ambițiile post-industriale ale administrației locale s-au aliniat cu planurile investitorilor imobiliari globali (și locali), sub presiunea dublă a unei clase mijlocii locale dornică de consum “ca la Cluj” sau “ca la Iași” sau “ca afară“ (conform interviurilor noastre) și a urbanizării globale a capitalului. Ca simptom al celei din urmă, este interesant de observat faptul că PK Vanilla SRL a folosit o parte din terenul cumpărat de la SC Rulmenți SA drept garanție pentru un credit de 125 milioane de euro de la bănci comerciale – ceea ce arată încă o dată dimensiunea financializată a acestor dezvoltări și a rolului jucat de terenuri în procesul de fixare/ circulare/ acumulare de capital.

Dar alinierea de interese locale și globale în dezvoltarea imobiliară într-un oraș mic nu înseamnă că toată lumea din Bârlad a fost cooptată: în cadrul unor discuții informale a fost ridicată problema acestor tipuri de investiții străine; s-a argumentat faptul că acestea favorizează consumerismul în defavoarea producției, că duc inevitabil la falimentul micilor comercianți, și că, în ultimă instanță, nu sunt foarte sustenabile în contextul unei populații cu venituri mici. Acest lucru este congruent cu faptul că, până nu demult, interesele locale erau aliniate în jurul industriei prelucrătoare. În anul 2008, industria prelucrătoare încă angaja aproape jumătate din salariaţii din Bârlad (48,2%), pe când în comerţ activau doar 20,7% dintre salariaţi. „Având în vedere faptul că salariul mediu la nivel de judeţ din industria prelucrătoare este cu aproape 40% mai mare faţă de cel din comerţ (conform datelor INS, la nivelul anului 2008 salariul mediu din industrie era de 845 de lei, iar cel din comerţ de 607 lei), se poate afirma că cea mai importantă ramură economică la nivelul municipiului Bârlad este industria prelucrătoare” (Strategia de Dezvoltare a Municipiului Bârlad, perioada 2009-2020, pagina 34).

Dar deja din anul 2014, după criza din 2008 și gestionarea ei prin austeritate, structura economică și profesională s-a schimbat: “salariul mediu net la nivel de judeţ din industria prelucrătoare este cu aproape 25% mai mare faţă de cel din comerţ (conform datelor furnizate de INS, la nivelul anului 2013, salariul mediu din industrie era de 1.014 lei, iar cel din comerţ de 816 lei)” (Strategia de Dezvoltare a Municipiului Bârlad, perioada 2015-2020, pag 28). Astfel, treptat, munca în industrie a devenit și mai puțin avantajoasă față de alte sectoare, și așa precare. În termenii Strategiei de Dezvoltare a Municipiului Bârlad pentru perioada 2018-2025: „După 1989, pe fondul trecerii treptate la economia de piață, multe dintre obiectivele industriale din municipiu și-au restrâns sau chiar sistat activitatea, ducând la disponibilizări masive de personal (aproape 20.000 de salariați) și, ulterior, la migrarea masivă a forței de muncă în țară și, mai ales, în străinătate. Astfel, populația orașului a scăzut de la 80.000 la doar 55.000 de locuitori, dintre care mai puțin de 15.000 au un loc de muncă” (pag 14).

Prinsă între presiuni economice și sociale de acest fel și (propriile) promisiuni, noua administrație locală (începând cu 2016) a acordat atenție și susținere transformării fostelor zone industriale și rolului acestora într-o economie restructurată și lipsită de perspectivele activității de producție. Acesta este contextul instituțional al dezvoltării Bârlad Value Centre de către Prime Kapital și al conectării orașului la fluxurile globale de capital imobiliar – ceea ce ne face să ne întrebăm cine controlează de fapt reurbanizarea orașelor și în interesul cui, întrebare la care vom reveni în concluziile articolului.

Brașov – orașul Coresi, marca Immochan/Ceetrus

În 2020, un reprezentant al Băncii Mondiale în România a declarat la o ședință a Consiliului Local Brașov, că orașul a fost unul dintre motoarele de dezvoltare ale țării, care a crescut mai mult decât Singapore în timpul boom-ului economic (brasov.net, 31 iulie 2020). Trei ani mai târziu, în aprilie 2023, ziarul Wall-Street.ro s-a referit la Brașov drept noul „El Dorado” al dezvoltării imobiliare. Dezvoltatorii activi în oraș la acea oră au estimat că în următorii cinci ani investițiile în Brașov vor totaliza 500 de milioane de euro (Wall-Street.ro, 4 aprilie 2023).

Poza 2 – Marketing : Coresi, Inima orașului (pagina internet Coresi, accesată în august 2021)

Simbolul cel mai pregnant al transformării orașului este realizarea, din 2014 încoace, a cartierului Coresi pe fosta platformă a Uzinei Tractorul Brașov (UTB). Interesant este de văzut cum transformarea spațială nu a însemnat, totuși, dispariția totală a vechilor clădiri (părți din ele au fost încorporate în ansamblul de clădiri de birouri – vezi poza 2) sau a memoriei industriale (păstrată prin tractoarele expuse în incinta zonelor rezidențiale – poza 3 și comerciale – poza 4), sau a tuturor ruinelor nevalorificate încă (poza 5).

Poza 3 – fragment din Coresi Business Campus, august 2021

Poza 4 – fragment din Coresi Avantgarden rezidențial cu o expoziție despre istoria UTB, august 2021

Poza 5 – fragment din Coresi Shopping Resort, august 2021

Poza 6 – Ruinele unei hale din interiorul UTB, lângă noile clădiri de birouri, august 2021

Coresi este o dezvoltare imobiliară pe 120 de hectare cu componentă rezidențială (Coresi Avantgarden), retail (Coresi Shopping Resort), clădiri de birouri (Coresi Business Campus) și hotel (Qosmo). Spațial a fost facilitată de lichidarea judiciară și vânzarea UTB de pe urma unui proces de privatizare lung de 17 ani, încheiat în 2007. Tendința ilustrată de acest caz este urbanizarea capitalului, adică folosirea spațiului urban ca oportunitate de investiție și sursă de acumulare.

Totuși, conform Recensământului din 2021, în municipiul Brașov populația a scăzut cu peste 15.600 de persoane față de 2011, în timp ce, în comunele din Zona Metropolitană Brașov (ZMB) a crescut cu de la 17% în Chizbav, până la peste 110% în Sânpetru. Acest fenomen nu reflectă declinul municipiului Brașov. Ci mai degrabă metropolizarea creșterii economice, dar și procesele de reurbanizare prin care a trecut orașul. Reurbanizarea lui s-a întâmplat, pe de o parte, prin externalizarea producției industriale în afara granițelor sale administrative, dar în proximitatea sa. Pe de altă parte, reurbanizarea Brașovului s-a realizat datorită transformării spațiului urban prin dezvoltare imobiliară rezidențială și comercială căreia i-a făcut loc în oraș tocmai dezindustrializarea rezultată în urma privatizării, închiderii și demolării fostelor fabrici. Polul de creștere al Regiunii de Dezvoltare Centru a generat dezvoltare imobiliară și în ZMB, unde forța de muncă atrasă de companiile din ZMB, tentate fiind la rândul lor de prestigiul istoric și economic al orașului, și-a putut găsi locuințe noi la prețuri mai mici decât cele din municipiu.

În faza inițială a transformărilor capitaliste din România, proporția diferitelor sectoare economice ale Brașovului s-a schimbat dramatic. În 1990, industria reprezenta 56% din economia sa, dar până la sfârșitul anului 2009 aceasta a scăzut la 7,9%. În 2009, cc. 28% dintre angajați lucrau în comerț, 27% în servicii, 26% în industrie, 16% în construcții, 0,6% în agricultură și 3,2% în alte domenii. Economia serviciilor părea să fi înlocuit treptat funcția industrială principală a orașului. Cu toate acestea, în 2018, 28% dintre locurile de muncă din Brașov erau în sectorul industriei prelucrătoare, 17% în retail și 9% în construcții. Fosta zonă industrială a orașului Brașov acoperea aproximativ jumătate din suprafața orașului între extremele sale de nord și sud. Acest teritoriu făcea loc companiilor de stat fondate în timpul socialismului de stat și firmelor industriale naționalizate, extinse semnificativ în socialism. Cu excepția Fabricii de Bere Ciucaș, privatizată de oameni de afaceri locali în 1995 și achiziționată de multinaționala sud-africană SABMiller în 2003 sub marca Ursus Breweries, toate companiile industriale socialiste și-au încetat astăzi producția pe teritoriul orașului. Majoritatea au fost complet demolate sau se așteaptă să fie regenerate în curând, conform planurilor urbanistice ale orașului. Reindustrializarea se întâmplă în comunele din ZMB, noile industrii mai ales în proprietatea unor firme germane continuând tradiția producției de automobile. Totuși, din cele 10 parcuri industriale recunoscute ca atare de Guvernului României, în 2019 patru se aflau în interiorul orașului, ele găzduind firme manifacturiere mici, sau depozite de diverse mărfuri (Parcul Industrial Metrom, Parcul Industrial Pro Roman, Parcul Industrial Carfil, Parcul Industrial IPB Brașov).

Cele mai notabile dezvoltări din sectorul retail în Brașov includ Coresi Shopping Resort (pe o parte a platformei UTB, realizată de aripa imobiliară a companiei Auchan, Immochan, acum Ceetrus); AFI Mall (pe locul Hidromecanica, construită de AFI Europe cu investiții în multe orașe din România, dar și în Latvia, Polonia, Cehia, Ungaria, Serbia și Bulgaria); Unirea Shopping Center; și Magnolia Mall (edificat pe spațiul fostei fabrici de ciment Temelia de firma britanică Miller Developments). Proprietarii acestor malluri extrag profituri din închirierea lor. Dar importante sunt și Selgros și Metro, și supermarketurile amplasate în oraș precum Kaufland, Lidl, Carrefour, Profi și Mega Image, care nu sunt doar afaceri de retail, ci și de investiție și dezvoltare imobiliară.

În sectorul rezidențial, pe lângă mamutul investițional Coresi clădit pe demolări post-industriale, în oraș și-au făcut apariția noi cartiere pe fostele terenuri agricole. Precum cartierul Tractorul nou, cu o multitudine de ansambluri edificate în mare parte de dezvoltatori români, dar și câțiva străini, precum Topzone, Top City, Platinium, Dynamic Residence, Iris, Victory, Rainbow, Lior Residence, Ozone Residence, Mosaic Residence, Stone Park, Sinuhe, Grandis, Isaran 1-3, Valcom, Maurer, Bella Vista, Blue Residence; precum și cartierul Noul Bartolomeu ce include Complexul Rezidențial Avantgarden și două centre de cercetare construite din bani publici. Dar noi ansambluri rezidențiale, de mărimi mai mici, însă cu valoare imobiliară ridicată, dedicate clienților din zona „premium,” au fost realizate și în partea centrală a orașului, multe din ele tot pe spații anterior industriale, precum : Alphaville Arena – proiect rezidențial pe fosta fabrică Fartec de către un dezvoltator din Arad; deja amintita AFI Mall și Magnolia Shoping Mall; dar și Cosmopolit Magnolia Residence – una dintre edificiile din oraș a dezvoltatorului local crescut dintr-o agenție imobiliară. În sud, cea mai semnificativă dezvoltare rezidențială este Urban Plaza, edificată pe terenul fostei întreprinderi de construcții, aproape de uzina Roman, de către un dezvoltator local. Cea din urmă, adică fosta uzină de autocamioane Steagul Roșu, redusă, fragmentată, utilizată ca spațiu de închiriat pentru o multitudine de firme, a ajuns din 2022 în vizorul investitorului Prime Kapital care gestionează fonduri de pensii private din Africa de Sud, dar și al Primăriei Municipiului Brașov. Primăria, aflată sub o nouă administrație din 2019, dorește să fie mai prezentă în planificarea urbană mai ales cu scopul de a crește spațiile verzi în oraș. Această nouă orientare din partea municipalității se observă și mai pregnant în legătură cu terenul și clădirile aparținătoarea fostei fabrici Rulmentul (vecină cu fosta UTB în nord), pentru care Banca Mondială a fost contractată de primărie să elaboreze o strategie de regenerare urbană. Datorită procesului său de privatizare eșuată, o bună parte din proprietăți a trecut în domeniul public al Municipiului Brașov în schimbul datoriilor pe care Rulmentul le avea față de Statul Român și administrația locală.

Re-urbanizarea Brașovului prin dezvoltare imobiliară nu se întâmplă doar în spațiu fizic, ci – tocmai pentru că orașul devine teritoriu al acumulării de capital – se realizează ca un proces prin care proprietățile imobiliare se de-teritorializează, ajungând să fie o clasă de active sau obiective investiționale cu valoare financiară. În ceea ce privește transformarea fostelor platforme industriale în terenuri ale dezvoltării imobiliare ca afacere, observăm că modul în care aceasta s-a întâmplat din punctul de vedere al investiției de capital, nu a depins doar de ritmul și modul de privatizare, dar și de dimensiunile fizice ale platformelor respective. UTB, desfășurată pe 120 de hectare, atât în momentul cumpărării, cât și în cel al regenerării sale, necesita capital uriaș, care în acel moment putea fi doar străin: vânzarea în urma lichidării sale judiciare s-a făcut către un fond de investiții britanic prin firma locală Flavus Investiții, care a cumpărat ca să inițieze acolo un Plan Urbanistic Zonal cu dezvoltări imobiliare, respectiv ca să vândă mai departe. Re-vânzarea s-a făcut către un alt investitor instituțional străin, și anume aripa imobiliară a companiei de retail Auchan, numită Immochan, care din 2018 s-a redenumit CEETRUS pe plan mondial tocmai pentru că a decis să acționeze ca un dezvoltator de proiecte cu funcţiuni mixte. Ceetrus aparține de New Immo Holding, companie care administrează activitățile de dezvoltare imobiliară ale Asociației Familiale Mulliez.

În Brașov, modelul de afacere al Immochan a fost bazat pe colaborarea cu capitalul local: firma Kasper Development (pe rezidențial), Ascenta Management (pe office) și Kronwell (hotel). În mai 2023, dezvoltarea imobiliară Coresi a inclus 100.000 m2 de retail, 80.000 mp de birouri, 3.000 de apartamente finalizate și alte 2.300 de apartament în construcție. Precum în întreg orașul, rezidențialul a fost construit și aici în mare parte pentru vânzare (dar dezvoltatorii și-au păstrat, totuși, un procent pentru închiriere), în timp ce imobiliarul comercial este făcut în totalitate pentru închiriere, ceea ce denotă că în această afacere capitalul încearcă să își diversifice modalitățile de acumulare.

Majoritatea persoanelor intervievate în proiectul REDURB au susținut că Brașovul are potențialul să intre în concurență cu orașul Cluj pe felia dezvoltării imobiliare, mai ales pentru că cel din urmă este deja supraîncărcat atât spațial cât și ca prețuri, în timp ce Brașovul mai are terenuri extravilane ce pot fi încorporate cu acest scop și are prețuri mai joase care au, deci, unde să crească în viitor. Câțiva intervievați, totuși, au îndrăznit să spună, că de fapt nu își doresc ca orașul lor să devină atât de atractiv pentru investitori precum este Clujul caracterizat de o dezvoltare nesustenabilă ce merge în mare parte împotriva intereselor publice, fiind acaparată de piață.

Târgu Jiu – urbanizare pe bază de cărbune

O scurtă privire asupra indicatorilor economici la nivel de județ ar releva o potențială anomalie. În anul 2022, Gorj a fost pe locul 13 pe țară la nivelul salariului mediu. Mai mult, în topul județelor privind PIB/capita este pe locul șase. Cum de a reușit un județ care are de departe cea mai redusă rată a investițiilor străine directe, ingredientul X din rețeta dezvoltării economice, să urce și să se mențină atât de sus în grafice? Răspunsul scurt e: Complexul Energetic Oltenia (CEO). Ca o simplă și clară imagine a greutății mamutului electric în economia județeană, în anul 2022 CEO a avut o cifră de afaceri de 1.2 miliarde de Euro, iar a doua firmă, Tobacco Logistics & Marketing, 92.2 milioane euro. Decarbonizarea este în desfășurare, însă CEO rezistă.

Similar cu alte județe, urbanizarea accelerată a Gorjului este strâns legată de industrializarea socialistă. Mai precis, este o urbanizare bazată pe cărbune și electricitate. Spre deosebire de Valea Jiului, unde huila se extrage costisitor și complex din galerii montane, bazinul carbonifer Motru-Rovinari este bogat în lignit, care se extrage la suprafață. Motru a fost declarat oraș în 1966, însă aplecarea guvernului spre cărbune s-a accentuat după criza petrolului din anii 1970. Rovinari devine oraș în 1981 și întreg sistemul de transformare a lignitului în kilowați este destinația numeroaselor investiții de stat. Mai important, Târgu Jiu, centrul de comandă al acestei industrii, crește rapid până la aproape 100.000 de locuitori în 1992. Merită menționat că industria energetică a județului este mai complexă, cuprinzând hidrocentrale și pompe de extracție a țițeiului, însă niciuna nu se ridică la valoarea economică a lignitului.

Procesul are unele caracteristici speciale: în primul rând, spre deosebire de alte tipuri de materii prime, cărbunele nu intră în oraș. În schimb, forța de muncă se deplasează înspre zonele de extracție și transformare în energie electrică, într-un „hinterland” extins al orașelor. În al doilea rând, electricitatea este o marfă specială: transportul său necesită structuri metalice masive și cabluri care atârnă la înălțime. Astfel că dezvoltarea infrastructurii rutiere nu a fost o prioritate. Eventuala atractivitate pentru eventualii investitori externi cu siguranță nu ar fi proveni din calculul timpilor de transport.

Faptul că principala activitate industrială a zonei nu este localizată în Târgu Jiu și încă este activă, crează precondițiile privind dezvoltarea urbană recentă a orașului. Spre deosebire de Baia Mare, un alt oraș cu bogat istoric minier, reședința Gorjului nu se confruntă pe propriul teritoriu administrativ cu efectele nocive și costisitoare ale cianurii sau a numeroșilor compuși toxici rezultați din procesarea metalelor neferoase. Mai mult, Târgu Jiu beneficiază de o geografie metropolitană ofertantă: zone relativ plate și utilizate predominant în agricultură.

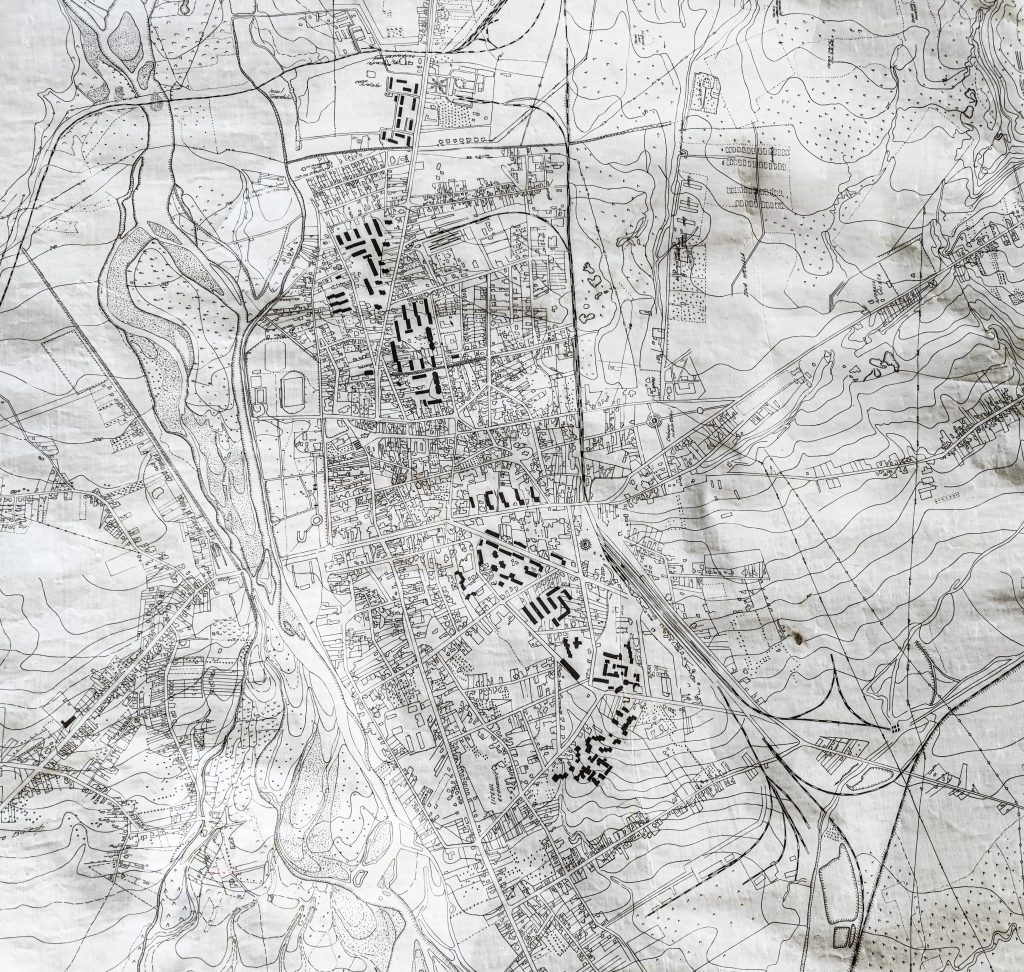

Poza 7. Zona Bicaz din Târgu Jiu, 2021

Un complex industrial auxiliar a fost dezvoltat în jurul CEO. Artego, până recent a doua companie ca venituri din județ, produce benzi de cauciuc pentru transportul cărbunelui. Alte unități precum GRIMEX și MIRFO produc sau repară utilaje miniere. Desigur, în timp, întreprinderile și-au diversificat baza de clienți. Iar pe lângă ele se regăseau și alte tipuri de producție precum ciment, tutun, confecții și produse alimentare.

În orașe precum Cluj, Brașov, Iași sau Craiova, integrarea platformelor industriale în ciclurile de dezvoltare imobiliară s-a amplificat după criza financiară. În schimb, datorită supraviețuirii CEO, acest proces abia a început în Târgu Jiu. De ce apare acest pseudo-decalaj? Revenim la situația economică: cu toată efervescența profitului sectorului energetic, CEO a redus masiv forța de muncă, în 2022 având 11 mii de angajați. Numărul este masiv în comparație cu restul actorilor economici naționali. Istoricul precis al numărului de lucrători este dificil de estimat din cauza multiplelor reorganizări ale companiilor de extracție și producere de energie, însă la apogeu, industria cuprindea zeci de mii de angajați, iar în 2009 doar 17 mii. Impactul emigrației a fost masiv, datele recensământului din 2021 indicând o populație de 79 de mii de locuitori. În același timp se forma capitalul local. Interviurile și monitorizarea mass-media relevă faptul că CEO a susținut prin varii relații comerciale crearea unei noi categorii de capital. Relația acestuia cu administrația a fost una simbiotică. Astfel că poziția județului la fundul clasamentului privind investițiile străine directe nu este o întâmplare. Similar cu strategia clujeană de sub Funar, capitalul extern nu era binevenit. În timp, s-a format un surplus de capital local care a devenit sursă de investiții imobiliare. Dacă până la criza financiară, investitorii imobiliari erau cei care parcelau și reglementau terenuri pentru construcții, începând cu 2015 s-a format o frenezie. Mici blocuri răsar în zone centrale și semicentrale, pe lângă expansiunea unor zone marginale selecte cu noi cartiere de locuințe. Conform intervievaților, prețurile imobiliarelor din Târgu Jiu ar fi apropiate de cele din Timișoara sau Craiova. Dacă este sau nu o piață falsă dominată de actori care efectuează manevre speculative pentru a menține prețuri ridicate, e o altă discuție.

Poza 8. Schiță de sistematizare a Târgu Jiu, probabil din anii 1970.

Cert este că noile dezvoltări imobiliare sunt reale. Tiparele spațiale sunt, de asemenea, interesante. Cele două acumulări hidrotehnice, Jiu și Vădeni, au fost date în folosință în 1992, respectiv 1996, în Poza 8 fiind vizibilă albia râului dinaintea sistematizării. Astfel că arhitecții și constructorii socialiști nu avuseseră ocazia de a valoriza imobiliar malurile Jiului. Doar în timpul creșterii pre-criză unele investiții au integrat acest spațiu urban în general valoros în circuit, intensificându-se ulterior. De la nord la sud, investițiile private domină malul stâng: cartierul Dumbrava, cartierul Bicaz, urmate apoi de zone comerciale: Kaufland, Shopping City – primul mall din oraș, deschis în 2014, iar mai jos Dedeman. Peste râu de Dedeman se desfășoară o periurbanizare complet scăpată de sub control în zona Panduri.

În același timp, ca într-un acord tacit, primăria a urmărit extinderea urbanizării înspre zona de est, în special peste calea ferată. Orașul a ajuns la un număr semnificativ de locuințe publice, aproximativ o mie. Pe lângă proiectele ANL și locuințe sociale dezvoltate în zonele Narciselor și Artego, consiliul local a atribuit numeroase parcele pentru construcții de locuințe familiale. Cel puțin două astfel de zone dense sunt remarcabile, Narciselor și Preajba Nouă. Hotărârile Consiliului Local Târgu Jiu pe ultimii 20 de ani relevă multiple instrumente prin care administrația a depus eforturi pentru retenția populației și sprijinul deschiderii de afaceri: vânzări, concesiuni, licitații directe sau deschise – fie pentru construcție de locuințe unifamiliale în diverse părți ale orașului, fie pentru noi spații comerciale, în special în zona Narciselor. Trebuie menționat și situl fostei platforme a Centralei de Energie Termică (CET) din sud, care este asul din mâneca administrației în atragerea investitorilor prin crearea unui parc industrial. Mai mult, chiar și CEO este și un important jucător imobiliar în oraș. Zona Primăverii din sud-est și cartierul Drăgoieni din est, ultimul fiind constituit în anii 2010, sunt rezultatul acțiunilor de strămutare în oraș a locuitorilor satelor care au fost expropriate pentru extracția de lignit.

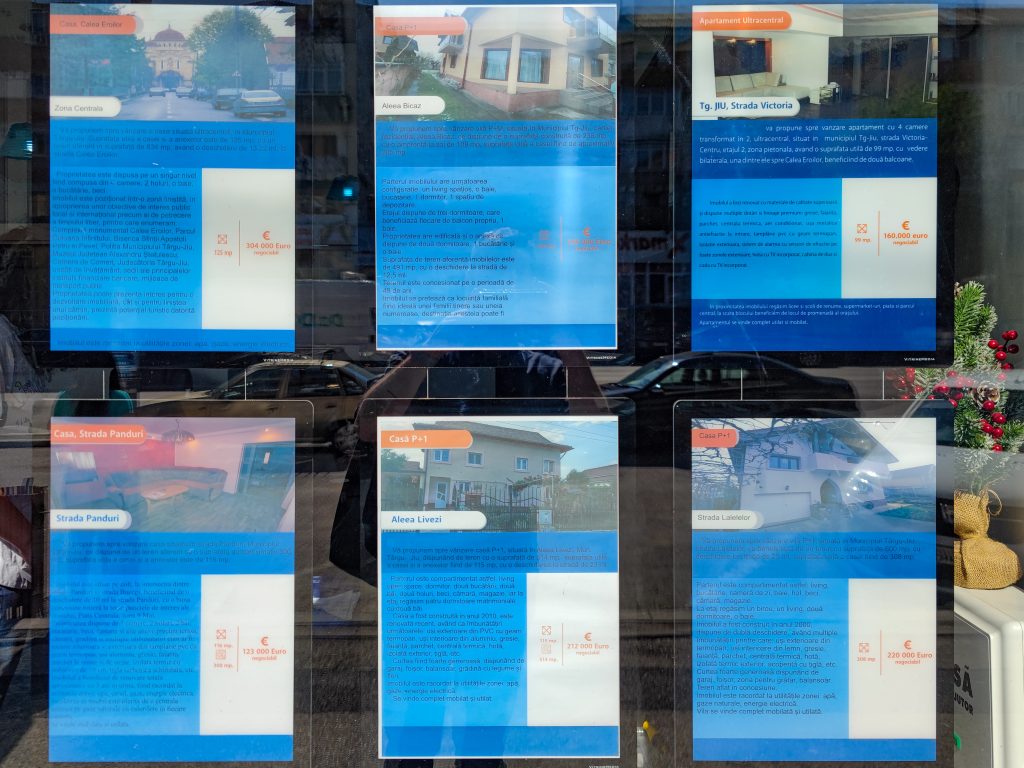

Poza 9. Reclame imobiliare în Târgu Jiu, 2022

Vria imobiliară nu indică o cuplare directă la capitalul financiar global. Cu excepția NEPI RockCastle, care a ridicat primul mall din oraș; a SEBN și Piroux pe platforma CPL și a celor două magazine LIDL, investițiile externe în noua dezvoltare imobiliară sunt minimale. Gorj este județul cu cele mai puține credite ipotecare, conform datelor BNR. Exact cine cumpără și dacă utilizează noile locuințe nu este suficient de clar. Intervievații avansează ipoteze precum: achiziții de tip investiție de către angajații bine plătiți din sistemul public, inclusiv CEO; de către diaspora – recent motivată în special de efectele restricțiilor COVID; sau de către familii din restul județului care doresc nu doar o investiție, ci și o locuință temporară pentru copiii înscriși la liceu sau facultate.

Poza 10. Bloc din proiect imobiliar, zona Bicaz din Târgu Jiu, 2022

Vântul schimbării pare că bate și în Târgu Jiu. În 2022 clădirea fabricii Confecția era parte a planurilor de conversie în proiect rezidențial, poate cel mai impunător din oraș. Numele proiectului, Coloana Park este desigur inspirat de proximitatea cu opera lui Brâncuși. Magazinul LIDL de pe bld. Ecaterina Teodorescu este un alt exemplu, mai vechi, de reconversie a unei unități de producție, o fostă fabrică de cărămidă. Prin eșantion aleatoriu, am solicitat extrase de carte funciară ale unor loturi situate pe foste platforme industriale. Unele relevă faptul că proprietarii le utilizează drept garanție la credite bancare. Chiar dacă terenurile periurbane par ofertante pentru dezvoltare imobiliară, reglementările urbanistice sunt o piedică certă. Astfel că, după consumarea spațiilor disponibile din oraș, platformele industriale ar putea fi integrate în noile dezvoltări imobiliare. Dacă și cât noul capital local poate supraviețui și investi surplusul în imobiliare fără prezența CEO, rămâne de văzut.

Putem lega ipotetic și structural financializarea pieței de energie electrică și dezvoltările imobiliare din Târgu Jiu. În acest caz, o continuă imersiune în piețele energetice ar putea menține noi investiții în oraș. Dacă în alte orașe capitalul apare ca rezultat al exploatării private, naționale sau internaționale, în Târgu Jiu vedem cum menținerea capitalului de stat (ghidat de guvernanța corporatistă), în contextul special al politicii energetice, a condus la o formă specială de redezvoltare urbană, bazată, în continuare, pe cărbune.

Concluzii

Investigația REDURB s-a desfășurat în patru orașe mijlocii (second-tier) și patru orașe mici (third-tier) din România, dar și prin documentarea schimbărilor legislative care au creat cadrele apariției și evoluției dezvoltării imobiliare în această țară în conexiune cu actori economici și politici de la nivel global. Am interogat transformarea fostelor platforme industriale din cele opt orașe selectate (aparținând mai multor regiuni de dezvoltare) în spații ale dezvoltării imobiliare. Această transfomare a avut/ are loc în contextul unor procese globale precum financializarea și schimbarea relațiilor industriale (dezindustrializare/reindustrializare) din ultimele trei decenii. Aceste transformări sunt legate de conectarea orașelor din România la urbanizarea planetară și folosirea lor ca locații ale extracției de profit, inclusiv prin dezvoltare imobiliară (predominant intermediată financiar). Ceea ce am observat în România, este caracteristic perioadei transformărilor sale capitaliste, dar fenomenele surprinse aici sunt de fapt parte dintr-un proces mai îndelungat de schimbare a regimului acumulării de capital Fordist/Keynesian într-un regim de acumulare înrădăcinat în globalizarea neoliberală.

Dintre orașele descrise în acest articol, Brașovul expune cea mai intensă dezvoltare imobiliară, dar, în comparație cu Iașiul sau Clujul, el rămâne în urmă. Dezvoltarea imobiliară nu doar reproduce dezvoltarea teritorială inegală din România, dar ea se desfășoară și prin tiparele competiției între orașe naturalizate de modelul antreprenorial dominant în toate domeniile, și reflectă și gradul în care primăriile sunt dependente de capitalul privat în planurile lor de creștere urbană. Oricât de accentuată sau mai slab avansată ar fi dezvoltarea imobiliară în diverse spații geografice, pare că, în timp, orice locație poate să devină atractivă pentru portofoliile capitalului imobiliar și trece printr-o re-urbanizare subordonată logicii profitului.

Cazul municipiului Brașov ilustrează o paradigmă a re-urbanizării care se întâmplă prin dezvoltare imobiliară, o afacere în continuă expansiune prin fluxurile capitalului global și românesc, jucând și rolul de a eradica trecutul industrial al orașului, atât spațial, cât și simbolic, în timp ce ea se folosește de fostul patrimoniu industrial ca o sursă pentru profit. Municipiul Bârlad este un caz în care detașarea de modelul de dezvoltare socialist bazat pe industrie se face prin dezindustrializare, aici, însă, dezvoltarea imobiliară nu este atât de atotcuprinzătoare și profitabilă ca în Brașov, dar joacă un rol important în crearea unei alianțe de clasă în jurul noilor dorințe consumeriste. În acest context, municipiul Târgu Jiu se re-urbanizează printr-un model de excepție, dominat de CEO în proprietate de stat care continuă să funcționeze ca un sector energetic strategic, iar perimetrul orașului (datorită urbanizării socialiste nefinalizate) oferă terenuri pentru noile construcții private, astfel încât acestea nu au nevoie de spațiile fostelor fabrici, în timp ce primăria construiește locuințe publice noi (ANL și sociale) pe terenurile municipalității.

Din cele descrise în acest articol reiese faptul că re-urbanizarea, așa cum se desfășoară ea în România capitalistă, sub impactul dezvoltării imobiliare pentru profit, este problematică. Pe această bază, întrebarea pe care ne-o punem, răspunzând la provocarea făcută de Critic Atac pentru setul de articole despre orașele de azi ale României, este ce ar trebui făcut ca re-urbanizarea să servească interesele publice, și nu cele ale sectorului privat. Deocamdată asta pare, însă, o întrebare fără sens, pentru că, după deceniile în care statul s-a restructurat, doar sectorul privat pare capabil să producă locuințe, infrastructură urbană, bunuri de consum, și să ofere servicii de toate felurile. Dar măsurile luate de stat ca răspuns la crizele create de pandemie, creșterea prețului la energie și inflație demonstrează că statul continuă să fie puternic (cum a fost și până acum, pentru că a creat cadrele legale pentru privatizare, comodificare, financializare). Intervenția pe piață a statului azi este explicit dorită, doar că nu în direcția investițiilor publice în bunuri și servicii publice, care să le facă accesibile tuturor, ci în direcția susținerii investițiilor private care asigură profitabilitatea capitalului și contribuie la perpetuarea și adâncirea inegalităților urbane. Se mai poate întoarce această tendință?

Politica urbană națională a României, o strategie pentru perioada 2022-2035, elaborată pe baza analizelor și propunerilor făcute de Banca Mondială și cu scopul de a ne alinia la agenda urbană europeană, nu vorbește în nici unul din capitolele sale (sustenabilitate spațială, economie, mediu, social, sau bună guvernare) despre provocări și intervenții privind criza urbană și inaccesibilitatea financiară a orașelor re-urbanizate (subordonate dezvoltării imobiliare pentru profit), inclusiv a mediului lor construit și noului fond de locuințe. Decidenții politici sunt concentrați pe cum să asigure în continuare condiții de investiții fără risc pentru capital, iar cel din urmă, inclusiv cel imobiliar, se adaptează rapid la mimarea respectării cerințelor legate de înverzirea economiei și orașelor, dar, și mai rău, se grăbește să deservească militarizarea și economia de război. La o recentă întrunire a CEE Property Forum organizată în Viena, Victor Constantinescu, Managing Partner, România și Co-Head of Real Estate, Kinstellar a declarat în acest sens: „Vedem oportunități în cheltuielile militare și de apărare care creează oportunități pentru producția locală.”

Photo credit:

- Poza nr. 1 (Bârlad): Livia Pancu

- Pozele 3-6 (Brașov): Enikő Vincze

- Pozele 7-10 (Târgu Jiu): George Iulian Zamfir

Referințe

Banca Mondială (2013) Orașe competitive. Remodelarea geografiei economice a României. The World Bank.

Banca Mondială (2021) Portofoliul de dezvoltare urbană a României. https://www.worldbank.org/ro/country/romania/brief/romania-urban-development

Brenner N. (ed.) (2014) Implosions/Explosions: Towards a Study of Planetary Urbanization. Berlin: Jovis.

Büdenbender, M. and Aalbers M. (2019) How Subordinate Financialization Shapes Urban Development: The Rise and Fall of Warsaw’s Służewiec Business District. IJURR, 43 (4).

Christophers, B. (2011) Revisiting the Urbanization of Capital. Annals of the Association of American Geographers, 101(6), 1347–1364.

Fina, S. et al. (2021). România inegală. Disparităţile socio-economice regionale din România. Fundația Friedrich Ebert.

Fox Gotham, K. (ed.) (2001) Critical Perspectives on Urban Redevelopment. Emerald Publishing.

Gabor, D. (2018). Why shadow banking is bigger than ever. Jacobin https://jacobin.com/2018/11/why-shadow-banking-is-bigger-than-ever.

Harvey, D. (1985) The Urbanization of Capital: Studies in the History and Theory of Capitalist Urbanization. Baltimore: John Hopkins University Press.

Harvey, D. (2005) Spaces of Neoliberalization: Towards a Theory of Uneven Geographical Development. Franz Steiner Verlag.

Hotărârea Guvernului nr. 1.575/2022 privind aprobarea Strategiei naționale de dezvoltare urbană integrată pentru orașe reziliente, verzi, incluzive și competitive 2022-2035 — Politica urbană a României.

Lefebvre, H. (1970) La révolution urbaine. Gallimard, Paris.

Merrifield, A. (2012) The Urban Question under Planetary Urbanization. International Journal of Urban and Regional Research, 37(3), 909–922.

Schmid, C. (2018) Journeys through planetary urbanization: Decentering perspectives on the urban. Environment and Planning D: Society and Space, 36(3), 591–610.

Vincze, E. (2023) Dezvoltare inegală, dezindustrializare și capital imobiliar în România. Calitatea Vieții, 34(3), https://doi.org/10.46841/RCV.2023.03.03

Wirth, L. (1938) Wirth, L. (1938) Urbanism as a way of life. The American Journal of Sociology, XLIV, 1–24

[i] Acest articol este bazat pe cercetarea REDURB (Formarea claselor sociale și reurbanizare prin dezvoltare imobiliară într-o periferie estică a capitalismului global), derulată între începutul anului 2021 și sfârșitul anului 2023 cu sprijinul unui proiect finanțat prin UEFSCDI (PN-III-P4-ID-PCE-2020-1730), https://redurb.ro/.

CriticAtac în colaborare cu Friedrich-Ebert-Stiftung (FES) își propune să publicarea unui dosar tematic cu articole pe tema politicilor urbane în România, care să vină cu o perspectivă progresistă asupra subiectului, sugerând soluții și direcții de schimbare.