")

{kind=link}

Vladimir Borțun: Cum a început relația ta cu BCR?

Sorin: Păi, m-am hotărât să nu mai plătesc chirie și să mă mut cu familia, că nu mai încăpeam într-o garsonieră. Și am zis să luăm un credit.

VB: În ce an?

Sorin: Sfârșitul lui 2007, începutul lui 2008. Prin decembrie-ianuarie. M-am dus la mai multe bănci, am cerut mai multe oferte, și am zis că oferta de la BCR e cea mai bună. Mi-au dat banii imediat, n-a fost niciun fel de problemă. Dar, înainte de chestia asta, am avut o nelămurire. În primul an, urma să plătesc o dobândă fixă, care, după această perioadă, devenea variabilă în funcție de referința afișată în sediile BCR. Și nu știam care-i treaba cu dobânda asta variabilă, așa că am întrebat acolo cum fluctuează, dar mi s-au dat niște răspunsuri pe care nu le-am înțeles. Am revenit cu întrebările astea la domnul de la bancă, l-am rugat frumos să-mi explice omenește cum fluctuează chestia asta, iar omul n-a reușit. Nu a reușit, așa e cel mai corect spus. Nu știu dacă a fost lipsa lui de intenție.

VB: Ce l-ai întrebat, mai exact?

Sorin: L-am întrebat cum s-ar putea întâmpla ca această dobândă variabilă să crească foarte mult, astfel încât eu să nu-mi mai permit s-o plătesc. Ce ar putea să ducă dobânda mea de la 4,8%, cât era atunci, la 7%, să zicem? Omul mi-a zis că cel mai probabil să se întâmple asta e în caz de război. Și am zis că dacă e așa, doar în caz de război, accept. Eu acum plătesc 11% și nu e război.

VB: Și cum au evoluat lucrurile cu banca după ce ai luat creditul?

Sorin: Mi-am plătit ratele la bancă timp de un an de zile, după care de la 200 de euro am sărit la 460. Și le-am zis că e o greșeală, iar ei mi-au zic că nu, nu e o greșeală, că a crescut dobânda variabilă.

VB: De ce crescuse?

Sorin: Inițial, credeam, ca toată lumea, că dobânda variabilă trebuie plătită conform indicelui ROBOR [pentru creditele în lei – VB] sau EURIBOR [pentru creditele în euro – VB], acești indici fiind stabiliți din afara băncii de la care iei credit. Dar eu am plătit o dobândă stabilită de BCR, ceea ce înseamnă că, dacă dobânda crește, eu trebuie să plătesc pentru incompetența lor – și n-am nicio problemă cu chestia asta, până la un punct –, dar, pe de altă parte, trebuie să plătesc și fraudele.

VB: Adică?

Sorin: Ați văzut în presă, în ultima vreme, despre fraude în bănci. Banii ăia au dispărut din bancă, iar pierderile astea se duc și către mine, care plătesc rate.

VB: Așa, și ce ați făcut când vi s-a dublat rata?

Sorin: Prin 2010, ne-am strâns pe internet câțiva cărora ne crescuse dobânda și am creat o listă de discuții. Am decis să dăm banca în judecată.

VB: Câți erați la început?

Sorin: Inițial, în grupul nostru, am fost mai mulți. Nu știu cifra exactă, dar eram în jur de 500-600. Pe parcursul procesului, s-a micșorat grupul, pentru că banca le-a oferit unora tot felul de înțelegeri individuale, fără legătură cu avocatul nostru.

VB: Și în ce constau aceste înțelegeri?

Sorin: Nu știu exact, că sunt confidențiale, dar se vorbește că acele oferte conțin în continuare această dobândă cu referință variabilă, numai că e mai mică; noi o numim dobândă preferențială, oferită de bancă anumitor persoane.

VB: Câți ați rămas după aceste înțelegeri?

Sorin: Acum suntem 327, împărțiți în două grupuri, G1 și G2.

VB: Și ce a urmat?

Sorin: Înainte de a da în judecată banca, domnul avocat a trimis o scrisoare către bancă, în care i-a rugat să vină să negociem, să vedem dacă se poate rezolva problema fără cheltuieli inutile. Am avut o mare speranță acolo și credeam că banca o să vrea să rezolvăm problema. Nu s-a întâmplat așa.

VB: Mai aveai încredere în bancă în momentul ăla?

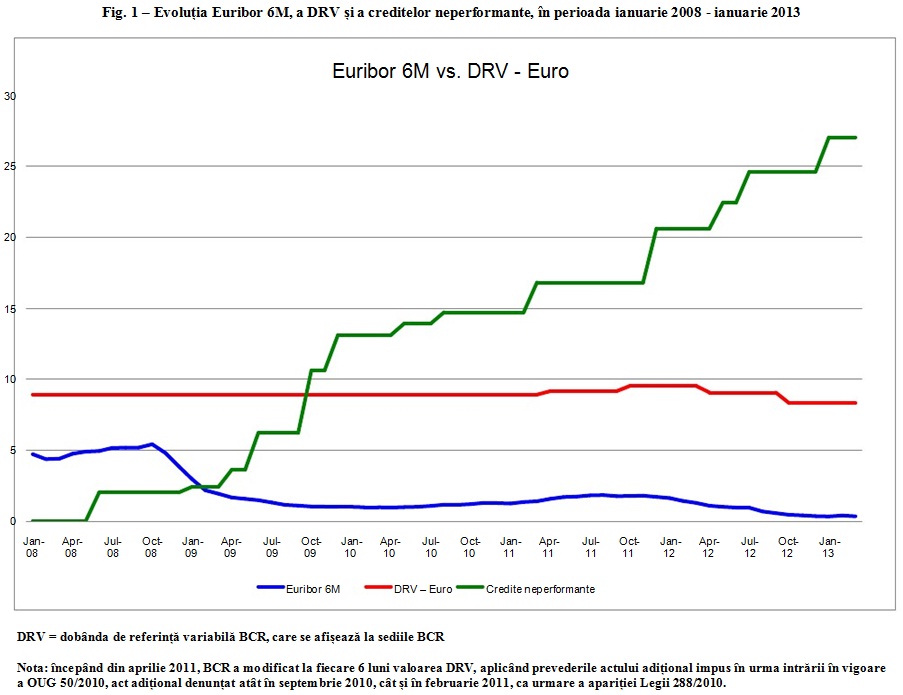

Sorin: Începutul morții încrederii mele, ca să zic așa, fusese mai demult, când un alt client BCR, care i-a dat separat în judecată și a câștigat, a făcut un grafic care arăta că dobânda lor variabilă rămâne la fel de mare chiar și când indicele EURIBOR scade [vezi fig. 1 – VB]. Dar încrederea mea a murit definitiv și irevocabil în sala de judecată, când am văzut cum se apără banca prin gura avocatului.

VB: Cum s-a apărat?

Sorin: Nu știu cât de mult am voie să spun, nu vreau nici să mă trezesc mâine cu casa de avocatură a băncii care mă dă în judecată. Pot să-ți spun ce mi-au zis alții, care au procese cu banca separat, prin ANPC [Autoritatea Națională pentru Protecția Consumatorilor – VB], că o variantă e să faci ca noi, cu avocat, iar cealaltă e să te duci la ANPC. Un tip care a studiat un an de zile ca să-și facă singur apărarea mi-a spus că, la proces, unul dintre argumentele apărătorului a fost ceva de genul că boul se leagă de gard cu funia și omul cu semnătura.

VB: Când a început procesul vostru?

Sorin: Am început acțiunea în octombrie 2010, dar ne-am judecat pe fond, la tribunal, abia în primăvara lui 2011. S-a stat mult pe procedură. Era clar o tragere de timp, nu încape niciun fel de îndoială. Am fost acolo, în sală, și am văzut. Ei încearcă să tărăgăneze cât mai mult.

VB: De ce?

Sorin: Creditul merge, ei încasează banii. Le convine de minune chestia asta. Plus că unii mai renunță la proces.

VB: Voi de ce ați acuzat banca, mai exact?

Sorin: Am cerut instanței constatarea caracterului abuziv al următoarelor clauze: mecanismul de calcul al dobânzii variabile, comisionul de acordare, comisionul de administrare, comisionul de urmărire a riscurilor – care sunt toate, de fapt, niște dobânzi mascate – și clauza referitoare la garanții suplimentare. Și, în cazul în care se constata nulitatea absolută a acestor clauze, ceream scoaterea lor din contracte.

VB: Ce înseamnă clauză abuzivă?

Sorin: Sunt două condiții pentru ca o clauză din contract să fie considerată abuzivă: dacă nu a fost negociată și dacă a creat, cu rea credință, un dezechilibru major între părți.

VB: Și cum a îndeplinit aceste condiții clauza privitoare la dobândă, de pildă?

Sorin: În primul rând, nu a fost negociată, ea existând în contractul preformulat. În al doilea rând, faptul că mecanismul folosit de bancă pentru a calcula dobânda era unul arbitrar, noi, clienții, neputând prezice evoluția dobânzii, denotă rea credință. În al treilea rând, faptul că banca a majorat dobânda atunci când EURIBOR a crescut, dar n-a micșorat dobânda atunci când EURIBOR a scăzut, a creat un dezechilibru contractual major.

VB: Și care a fost decizia curții?

Sorin: Prima decizie a venit în martie 2012 și spunea că acel comision de administrare trebuie scos. Despre dobândă și celelalte clauze nu mai știu exact ce-a zis, dar, oricum, n-am primit câștig de cauză.

VB: Ce a urmat?

Sorin: Ți-am spus că suntem împărțiți în două grupuri, G1 și G2, cu același avocat, dar două acțiuni separate, care merg aproape împreună, la diferență de câteva săptămâni, să zic. Eu sunt în G1. Cei din G2 au reușit, în noiembrie 2012, să execute silit banca și să încaseze banii care le reveneau în urma eliminării comisionului de administrare. E vorba de vreo 900.000 de lei.

VB: Deci s-a ajuns la executare silită?

Sorin: Da. Avem colegi care au câștigat irevocabil în alte cazuri, cazuri în care instanța a zis băncii ceva de genul – „Scoateți, domn’le, mizeria asta din contract! Nu vă e rușine?!” Iar banca vine și spune ceva de genul – „Da, și cu ce s-o înlocuiesc? Nu pot s-o pun în aplicare. Învățați-mă cum să fac!” Ce să faci? Avem un coleg care a câștigat și cu privire la dobândă, și cu privire la celelalte clauze abuzive. Trebuie să i se scoată din contract, nu i s-au scos, iar omul a zis că, în cazul ăsta, nu mai plătește rata, dar nu numai că nu mai plătește rata, dar renunță și la cetățenia română.

VB: Ai spus de G2 că și-au luat banii, dar cei din G1 nu și-au primit banii?

Sorin: Nu, pentru că ne-am mișcat mai greu, au mai fost niște întrebări din alea de tipul „Dar voi câți sunteți?” etc. – s-a mai lungit un pic, iar apoi a venit apelul.

VB: Ce s-a întâmplat la apel?

Sorin: Am făcut apel și noi, și banca. Au câștigat ei, în februarie anul ăsta. E ceva foarte interesant aici. Gândește-te că de la începutul acțiunii și până la acea executare silită au curs doi ani, iar recursul a durat o zi! Și altă chestie incredibilă: cele două grupuri au depus acțiunile de apel în zile diferite și am nimerit la același complet de judecată, deși ar trebui să se repartizeze aleatoriu. E o coincidență prea mare. Pe lângă asta, a fost și cazul Munteanu.

VB: Mai precis?

Sorin: Să zicem că noi doi avem același contract, în care doar dobânda diferă, dar clauzele abuzive sunt la fel, avem același avocat, suntem clienții aceleiași bănci, mergem la aceeași curte de apel din București – tu câștigi tot, eu pierd tot!

VB: Cu același dosar și aceeași pledoarie?

Sorin: Da, și la aceeași secție, dar alt complet de judecată și alt verdict. E foarte interesant de studiat decizia din cazul Munteanu, pentru că acolo judecătorul nu numai că a fost de acord cu ceea ce s-a cerut, dar a adăugat de la el niște chestii foarte interesante. Pentru bănci ar fi interesant să citească, dacă au timp, dar îmi închipui că sunt ocupate.

VB: Ce vă rămâne de făcut după decizia Curții de Apel din februarie 2013?

Sorin: Pentru noi, e destul de simplu ce-avem de făcut – mergem până la capăt, asta e foarte clar.

VB: Adică?

Sorin: Adică o să mergem la Înalta Curte de Casație și Justiție, care e ultima instanță din România. Ce mi-aș dori eu e să câștigăm la Înalta Curte de Casație și Justiție, iar motivul este următorul: dacă noi câștigăm aici, cel care e de vină plătește. Dacă noi nu câștigăm aici, se cimentează aceste clauze abuzive și se creează un precedent foarte puternic cu care va fi lovit în cap orice cetățean care va mai da în judecată o bancă. Dacă ne ducem la CEDO [Curtea Europeană a Drepturilor Omului – VB] și câștigăm acolo, fii-mea o plătească oalele sparte, tu o să le plătești, și nu e corect, nu e corect deloc. Eu de-asta vreau să forjăm acum.

VB: Când aveți termen?

Sorin: Încă nu știm.

VB: Acum, după experiența voastră cu justiția, crezi că există și alte metode decât cele juridice de a lupta împotriva băncilor?

Sorin: Da, eu plătesc ratele cu o întârziere de 29 de zile.

VB: E un gest pur simbolic sau chiar îi incomodezi cu asta?

Sorin: Îi incomodez, pentru că ei lucrează cu riscuri, iar în momentul în care eu nu plătesc la timp, pentru ei e un risc. Deci ei au de lucru cu treaba asta. Dar alți colegi nu mai plătesc deloc. Având în mână o decizie irevocabilă că banca trebuie să scoată aceste clauze din contract, nu văd de ce ar mai plăti.

VB: Dar, în absența unei asemenea decizii, ai putea protesta așa, să nu mai plătești deloc?

Sorin: Eu, personal, mă gândesc serios și la chestia asta.

VB: Și ei cum ar putea să te forțeze să plătești? Să te execute pe cale juridică?

Sorin: N-au decât. S-ar putea să râdă judecătorul de ei. Până acum, așa s-a întâmplat: sunt cazuri de oameni care n-au mai plătit ratele și, până nu se lămurește chestia asta cu clauzele abuzive, nu prea pot fi forțați să mai plătească.

VB: Cum ai perceput tu felul în care a fost tratat cazul vostru în mass-media?

Sorin: Cineva care se ocupă de bugete de media mi-a spus că n-avem mari șanse, pentru că sunt cei mai mari „media buyers”. Dar vreau să spun că, până acum, toți cei din presă cu care am stat de vorbă au fost sută la sută de partea noastră. A fost o prezentare corectă, în general, conform așteptărilor noastre.

VB: Ți se pare că există presiuni din partea lumii politice în favoarea băncilor?

Sorin: Da.

VB: Mai concret?

Sorin: Păi, mai concret, domnul premier ar fi declarat că s-a uitat la contracte și că acele clauze nu ar fi așa abuzive. Pe lângă asta, nu exclud varianta unor dobânzi preferențiale pentru politicieni.

VB: Ce crezi că ar trebui să facă autoritățile statului?

Sorin: În primul rând, e BNR. Niciun credit ipotecar din România nu poate să ajungă pe masa clientului ca să-l semneze dacă BNR nu-ți dă OK-ul. Astea, așa cum sunt, au trecut pe-acolo. În fine, oricine poate să greșească și, până la urmă, BNR are o grămadă de treburi de făcut, nu trebuie să fie neapărat axată pe chestia asta. Dar, odată ce s-a întâmplat, odată ce vezi că suntem într-o situație de genul ăsta, te apuci să faci ceva. Aș vrea să aibă mai mult curaj, să fie acolo, să ne dea și nouă un semn că există, că știe despre ce-i vorba și că veghează. În al doilea rând, e ANPC, care s-a zbătut foarte mult și n-a făcut nimic. Dar, în ultima vreme, ANPC a început să fie mai tare. A început să se simtă o schimbare la ei, oamenii de-acolo au învățat ce să facă. Începe să meargă ANPC, deși e foarte firav.

VB: Ca o părere generală, ce crezi despre comportamentul băncilor?

Sorin: Cred că, peste câțiva ani, o să ne uităm la chestia asta cum ne uităm acum la Caritas și la FNI – e o manevră, iar manevra asta funcționează din cauză că sistemul bancar o permite – deoarece omul care-ți dă creditul primește niște bani când ți-l dă – și din cauză că problema asta nu e tratată din rădăcini.