{kind=link}

Prezentăm un fragment din cartea lui Mark Blyth cu ocazia rezultatelor alegerilor de ieri din Germania.

[…] Însă, chiar dacă FMI-ul şi-a pierdut încrederea în austeritate, asta nu înseamnă că susţinătorii ei nu vor încerca să găsească alte exemple în care aceasta se presupune a fi funcţionat. Prea multe reputaţii şi prea mult capital politic pierdut sunt în joc pentru ca nişte simple fapte să poată sta în calea acestei ideologii. Odată ajunşi în acest punct, suntem nevoiţi să ne concentrăm atenţia asupra celei mai noi speranţe a promotorilor austerităţii – alianţa REBELĂ, formată din România, Estonia, Bulgaria, Letonia şi Lituania (REBLL). Din câte se pare, aceste ţări ar fi demonstrat că austeritatea funcţionează, şi chiar în lumea reală, nu în vreun univers paralel, guvernat de legile econometrice. Prin urmare, grecii, spaniolii şi tot restul lumii pur şi simplu nu se străduie suficient. Aşa să fie oare? Ce putem afla din eforturile REBeLLilor? Şi ce i-a făcut să fie atât de entuziaşti în alegerea austerităţii? O examinare atentă a acestei ultime chestiuni va duce la conturarea unei imagini complet diferite a REBeLLilor, a politicilor lor de austeritate şi a potenţialului lor rol ca modele demne de urmat.

Alianţa REBeLLă şi spectrul datoriilor[1]: aventuri dintr-un science-fiction al austerităţii

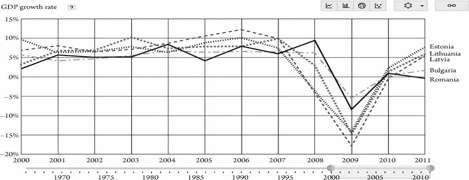

Un desen din numărul pe 9 iulie 2012 al The Economist înfăţişează doi bărbaţi pe o plajă. Unul dintre ei, un blond radios, de tip baltic, stă cu un braţ flexat, cu muşchii încordaţi. Ghemuit lângă el, sub un semn pe care scrie “Sud”, se află un bărbat tuciuriu, cu o căutătură urâtă, care ţine în mâna întinsă un pahar de plastic gol. O reprezentare deloc trasă de păr a modului în care elitele decizionale din Europa şi din alte părţi ale lumii vedeau spectacolul de moravuri care se desfăşura între ţările baltice şi sudul Europei în vara lui 2012: curaj versus capitulare, muncă versus trândăvie, austeritate reală versus falsă austeritate. Începând din 2008, Estonia, Letonia şi Lituania au iniţiat din proprie iniţiativă o ajustare fiscală extraordinar de amplă, păstrându-şi monedele fixate de euro şi lăsând preţurile şi salariile să se prăbuşească. România şi Bulgaria li s-au alăturat în acest exerciţiu în 2009. În 2011, toate reveniseră la niveluri de creştere mai mari decât cele din restul Europei, dar mai ales decât cele din ţările sudice (vezi figura 6.1). Poate că, până la urmă, austeritatea funcţionase. Şi totuşi, dacă o imagine face cât o mie de cuvinte, cea de care vorbim te lăsa de-a dreptul fără suflare.

Figura 6.1. Ratele de creştere ale PIB-ului în statele REBLL 2000 – 2011

Figura 6.1. Ratele de creştere ale PIB-ului în statele REBLL 2000 – 2011

Sursa: Date ale Băncii Mondiale; ultima revizuire 6 septembrie 2012

Avidă de veşti bune pe frontul austerităţii, troika formată din FMI, BCE şi CE a răspuns solicitării guvernului Leton de-a i se alătura într-o celebrare a succesului statelor baltice.[2] După petrecerea de la Riga, un membru al consiliului BCE făcea o declaraţie scoasă direct din expansionistul lor plan de austeritate:

“Faptul că au adoptat încă de timpuriu măsurile de austeritate necesare…le-a permis statelor baltice să beneficieze de pe urma efectelor pozitive ale încrederii reînnoite…i-a permis Letoniei să revină pe pieţele financiare cu mult înainte de termenul programat…a permis o reîntoarcere la creştere imediat după o serie de contracţii extrem de pronunţate ale producţiei…Conceptul de <contracţie fiscală expansionistă> a fost des folosit dar şi criticat în dezbaterea legată de creştere şi austeritate, aflată acum în plină desfăşurare. Experienţa baltică sugerează faptul că acesta nu trebuie să fie un oximoron: deşi consolidarea fiscală apasă asupra perspectivelor de creştere pe termen scurt, ea are efecte pozitive semnificative pe termen mediu şi lung.”[3]

Laudele au început să vină şi din alte reputate surse. Pentru directoarea generală a FMI-ului, Christine Lagarde, Letonia era o adevărată “inspiraţie” pentru sudul Europei.[4] Olivier Blanchard, economistul-şef al FMI-ului şi unul dintre analiştii sceptici faţă de austeritate, observa că letonii “ştiu să îndure multe.”[5] Până şi Hillary Clinton a lăudat Letonia, spunând că austeritatea îi va asigura “un viitor stabil şi prosper.”[6] Şi totuşi, letonii nu erau nici pe departe singuri în această încercare. Spre sfârşitul aceleiaşi veri, românii şi bulgarii au fost lăudaţi la rându-le de tabăra austerităţii, alăturându-se astfel alianţei pentru austeritate a statelor baltice.[7]

În pofida faptului că aceste state oferă un uimitor exemplu de revizuire fiscală masivă, demonstrând, totodată, o revenire sănătoasă a creşterii, REBeLLii nu aduc, de fapt, prea multe dovezi în sprijinul tezei austerităţii expansioniste. Pentru a vedea de ce, trebuie să înţelegem că economiile pe care REBeLLii le-au construit după comunism nu erau decât nişte accidente pe cale să se producă. De-asta şi trebuiau să fie într-atât de austere – pentru că atunci când accidentul s-a produs, i-a costat cât ochii din cap. E un accident pe care l-am mai văzut în această carte: încă o criză bancară care-a ajuns să îngreuneze balanţa de plăţi a statului. Nimeni nu face aşa ceva doar din amuzament – nici măcar libertarienii baltici. Înainte de-a putea înţelege de ce experienţele REBeLLilor nici nu demonstrează teza austerităţii expansioniste şi nici nu oferă vreo lecţie practică şi aplicabilă altundeva în lume trebuie, mai întâi, să înţelegem de ce au fost ei nevoiţi să adopte măsuri atât de draconice.

Modelul de creştere al REBeLLilor

În ajunul crizei din 2008, REBeLLii creaseră un model de creştere unic, bazat pe investiţii străine masive, împrumuturi străine chiar mai semnificative, şi nişte instituţii economice care ar putea fi cel mai bine descrise ca fiind “deschise” la intrările de capital şi ieşirile de personal. Problema acestui model era extrema sa vulnerabilitate în faţa şocurilor externe, datorată dependenţei sale de fluxurile externe de capital, a tendinţei sale de a crea constant mari deficite de cont curent şi a performanţelor sale iremediabil scăzute la export.

Şi au ajuns în această situaţie pentru că perioada imediat următoare anilor ’90 a fost una a dezindustrializării masive. Ceea ce a provocat migraţia a 10% până la 30% din forţa de muncă cea mai activă înspre Europa Occidentală. Această scurgere de forţă de muncă, coroborată cu o capacitate extrem de redusă de a crea infrastructură, a dus la concentrarea investiţiilor în zona imobiliară şi financiară mai degrabă decât în producţia propriu-zisă. Ca atare, exporturile n-au adus niciodată suficientă valută, ceea ce a condus la o lipsă cronică de valută care să acopere importurile.[8] La rându-i, aceasta a crescut dependenţa de capitalul străin şi de banii trimişi de mâna de lucru expatriată, folosiţi pentru a acoperi marile deficite bugetare. Şi totuşi, în ciuda tuturor acestor probleme, economiile lor au crescut rapid pentru că, în anii 2000, băncile locale aveau suficient credit pentru a putea finanţa consumul. Cu un singur amendament – de fapt, aceste bănci nu erau locale – iar fondurile lor cu-atât mai puţin.

La începutul anilor 2000, încurajate de viitoarea aderare a REBeLLilor la Uniunea Europeană, care îi făcea să pară adevărate active subevaluate, cărora nu le lipsea decât adoptarea monedei euro pentru a se aprecia, băncile austriece, franceze, germane, suedeze şi chiar şi cele greceşti, au dat năvală să cumpere bănci est-europene. În scurt timp, sectoarele bancare locale erau deţinute în procent de 80% şi, în unele cazuri, chiar 100% de investitori străini.[9] Aceste bănci n-au contribuit mai deloc la investiţiile în industrie, în parte pentru că nici nu prea aveau în ce industrie să investească, dar altfel, ele au alimentat cu credite consumatorii şi speculatorii imobiliari avizi de lichidităţi. Dată fiind diferenţa dintre costurile de finanţare ale băncilor mamă şi dobânzile la care puteau împrumuta la nivel local, afacerea părea să fie bună pentru toţi cei implicaţi. Asta i-a încurajat pe actorii locali să acumuleze împrumuturi în valută, creând adevărate bombe cu ceas, gata să le arunce bilanţul în aer în secunda în care cursul le devenea nefavorabil.[10]

Această pompă de creditare internaţională a creat o fenomenală bulă în construcţii care face experienţele imobiliare spaniole şi irlandeze să pară moderate. În anii 2000, Spania şi Irlanda au avut o creştere a cheltuielilor sectorului imobiliar de 6 şi, respectiv, 8 la sută. România era pe ultimul loc al clasamentului REBeLL, cu 11 procente creştere anuală, în vreme ce Bulgaria se dovedea a fi fruntaşă la acest capitol, cu o creştere de 20%.[11] Prin urmare, chiar dacă statele REBeLLe şi-au redus prompt datoriile chiar de dinainte de criză, cetăţenii şi firmele lor le-au crescut exponenţial sub forma unor active neproductive, bazate pe exporturi slabe, deficite de cont curent şi surse ieftine de creditare externă. Pentru a face tot acest sistem să explodeze nu mai era nevoie decât de un detonator – iar băncile străine l-au oferit, îndatoritoare, şi pe acesta.

Încă o criză bancară

Criza din 2008 a lovit statele REBeLLe cu dublul tăiş al unei crize de cont curent – exporturile s-au prăbuşit, finanţarea pentru importuri a secat, iar deficitele, deja mari, au explodat pur şi simplu – şi al spargerii bulelor imobiliare speculative, odată ce băncile străine care deţineau sectoarele lor financiare, confruntate cu o criză de creditare, au încercat să-şi acopere pierderile. După cum am văzut în Capitolul 2, atunci când o bancă suferă pierderi într-un segment al portofoliului ei încearcă să le acopere lichidând active din altă zonă a acestuia.[12] REBeLLii erau definiţia însăşi a acestui “altă zonă a portofoliului.” Imediat după criza Lehman, îngrijorate cu privire la solvabilitatea operaţiunilor lor de “acasă”, băncile-mamă ale instituţiilor financiare din ţările REBeLLe au anunţat guvernele respectivelor ţări că iau în considerare o retragere de pe pieţele lor pentru a putea oferi fluxul necesar de lichidităţi operaţiunilor din ţările de origine.[13] Dată fiind structura instituţională extrem de deschisă şi orientată către piaţă a ţărilor REBeLLe, acestea nu aveau niciun alt mijloc de reţine capitalurile “acasă”. Prin urmare, ele au descoperit peste noapte că băncile din vest nu erau doar proprietarele băncilor locale, ci şi deţinătoarele surselor de finanţare. Panica s-a instalat, banii au început să plece, cererea externă a suferit o contracţie, bulele din construcţii s-au spart, iar economiile REBeLLe s-au prăbuşit (tabelul 6.1).

Tabelul 6.1 PIB-ul şi creşterea consumului REBeLLilor în 2009

| Ţara | Modificarea PIB | Modificarea consumului |

| Romania | −6 | −10.1 |

| Estonia | −14 | −15.6 |

| Bulgaria | −5.5 | −7.6 |

| Letonia | −7 | −22.6 |

| Lituania | −14 | 1–17.5 |

Sursa: Eurostat

În acest punct, Uniunea Europeană şi FMI-ul au intervenit, orchestrând o “salvare” masivă a sistemelor financiare central şi est-europene – cu alte cuvinte, a filialelor de peste hotare deţinute în totalitate de băncile occidentale – exact în clipa în care conturile curente ale acestor state erau pe cale să explodeze. În 2009, la Viena, cu mult înainte de operaţiunile de salvare a Greciei şi Irlandei, s-a semnat un acord între băncile vestice, troika (UE-FMI-CE), România, Ungaria şi Letonia, prin care băncile occidentale se angajau să-şi păstreze fondurile în filialele lor est-europene dacă guvernele acestor ţări se angajau la rându-le să iniţieze politici de austeritate care să stabilizeze bilanţul băncilor locale.[14] Acordul de la Viena împiedica extinderea crizei de lichidităţi la celelalte state REBeLLe atâta vreme cât aceeaşi garanţie de echilibrare a bilanţului bancar (austeritatea) era aplicată şi în alte părţi – şi a fost. Din nou, n-a fost vorba decât de salvarea băncilor, iar factura venită sub forma austerităţii, a dobânzilor mari, a şomajului şi tuturor celorlalte probleme, a fost aruncată în cârca sectorului public al statelor în chestiune. Aşadar, încă din 2009, pe când Statele Unite şi Europa Occidentală îl redescopereau pe Keynes, REBeLLii implementau pachete de austeritate pentru a salva băncile din inima Europei. Iar dacă povestea vă sună cunoscut este pentru că aţi mai auzit-o. E o formă timpurie a ceea ce se întâmplă acum în zona euro cu datoria suverană a statelor periferice şi expunerea băncilor din statele cheie ale continentului.

Dată fiind această soluţie deflaţionistă, dimensiunea consolidării care i-a urmat a fost colosală: 17 la sută din PIB în Letonia, 13 la sută în Lituania şi 9 procente în Estonia, jumătate implementate încă din primul an şi, ca urmare a recomandărilor lui Alberto Alesina, majoritatea pe partea de cheltuieli.[15] Reduceri de două cifre ale salariilor din sectorul public au devenit regulă în toate statele REBeLLe, în ciuda recomandărilor directorului general de-atunci al FMI-ului, Dominique Strauss-Kahn, care a susţinut că, măcar în cazul României, guvernul ar fi trebuit să-i impoziteze pe cei bogaţi.[16] Tăierile masive ale cheltuielilor au făcut prăpăd în sănătate, educaţie şi protecţia socială.[17] Impozitele au crescut, însă doar în domeniul muncii sau al taxării regresive pe valoare adăugată (TVA). În mod previzibil, aceste creşteri au stimulat evaziunea fiscală pe scară largă, care n-a făcut decât să înrăutăţească situaţia de ansamblu.

Haideţi să ne oprim o clipă şi să privim mai pe îndelete acest tablou. Avem un grup de economii clar nesustenabile şi instabile, finanţate prin nişte bule de creditare externe, care, în mod destul de previzibil, s-au spart la primul şoc întâlnit în cale. Iar acum, aceste ţări ar trebui să fie exemple de urmat pentru restul lumii? E limpede că Spania nu-i într-o formă bună, dar ar trebui ea să-şi golească cu totul economia şi să trăiască din şi mai mulţi bani împrumutaţi? Ar trebui ca Italia să renunţe la competitivul său sector de export şi să-şi vândă băncile? Căci asta ar însemna “să urmeze exemplul REBeLLilor.” De fapt, aceste aşa-zise “modele” nu sunt nimic mai mult decât o combinaţie dintre cele mai rele trăsături ale economiilor irlandeze, spaniole şi greceşti, fără perne de aer compensatorii, cu o direcţie secundară de acţiune bazată pe politici etnice de tipul divide et impera, şi un set de reguli libertariene. REBeLLii şi-or fi revenit ei, însă de ce-ar vrea cineva să copieze nişte politici care au dus la un model de creştere atât de instabil şi inechitabil? Prin urmare, ce învăţăminte putem trage din experienţa alianţei REBeLLe, dacă a le călca pe urme nu este cu siguranţă unul dintre ele?

Lecţii de viaţă de la Alianţa REBeLLă

În primul rând, revenind la întrebarea în cauză, dovedeşte cazul REBeLLilor că politicile de austeritate expansionistă funcţionează? Răspunsul este un NU hotărât. Deşi este aproape adevărat că, după pierderi masive în sectorul de asistenţă socială, austeritatea i-a pus pe REBeLLi pe o traiectorie de creştere ascendentă – spun “aproape adevărat” pentru că Letonia şi-a reînceput creşterea de-abia în 2010, după încheierea politicilor de austeritate – este de-asemenea limpede că austeritatea de după crah n-a făcut nimic pentru a împiedica adâncirea crizei economice care-i suscitase iniţial prezenţa. Iar saltul de creştere n-a avut nici în clin nici în mânecă cu şocul pozitiv al aşteptărilor, atât de central poziţiei austerităţii expansioniste. Să luăm, bunăoară, cazul Letoniei, din moment ce ea a găzduit petrecerea dată în cinstea succesului acestei politici. Între 2008 şi 2011, aproape 4 la sută dintre letoni şi-au părăsit ţara.[18] În 2009, 79% dintre letonii chestionaţi caracterizau situaţia economică a ţării drept “proastă”. În 2011, când rata de creştere a Letoniei era cea mai ridicată din Uniunea Europeană, 91% dintre letoni considerau că situaţia economică este “proastă”, iar 58% erau de părere că urmează o perioadă şi mai proastă.[19] Cel mai bun lucru pe care l-am putea spune despre acest aşa-zis “caz exemplar” este că, chiar dacă acceptăm că aşteptările oamenilor urmează, cu o mică întârziere, creşterea economică, ele cu siguranţă nu o determină.

În al doilea rând, mult-lăudata recuperare este limitată, fragilă şi în pericol de-a fi pierdută în orice moment. La sfârşitul lui 2013, niciunul dintre REBeLLi nu va fi astupat gaura în producţie pe care a deschis-o în 2009. Chiar şi după ani întregi de creştere ridicată, statele REBeLLe, îndeosebi cele baltice, nu vor reuşi să recupereze pierderile în producţie provocate de austeritate. În pofida tuturor eforturilor lor, tot sunt mai sărace decât erau când şi-au lansat politicile de austeritate. Chiar şi cu ratele de creştere destul de optimiste prevăzute de FMI, Letoniei îi va lua cel puţin până în 2015 să revină la nivelul producţiei de dinainte de criză.[20] De fapt, potrivit CE, de-a lungul următorilor câţiva ani, creşterea statelor REBeLLe va fi prea lentă pentru a le putea susţine recuperarea economică. Conform estimărilor CE, după 2012, creşterea economică a acestor state nu va depăşi modicul procent de 2% pe an.[21] Aceste niveluri de creştere tot vor fi mai mari decât cele ale statelor centrale ale Uniunii, însă, date fiind proporţiile pierderilor suferite şi fragilitatea modelului lor de creştere, şi provocarea cu care se confruntă REBeLLii va fi una mult mai dificilă.

Ţinând cont de toate acestea, revenirea economică a REBeLLilor pur şi simplu nu este suficient de solidă pentru a putea inversa prea curând masiva creştere a şomajului cu care se confruntă aceste ţări. Luând din nou ca exemplu Letonia, simbolul mult-lăudatei austerităţi, estimările FMI-ului situează şomajul la două cifre până în 2017, şi asta pe baza unor previziuni de creştere destul de optimiste.[22] Ceea ce nu diferă cu nimic faţă de situaţia ţărilor PIIGS. Dacă-i punem la socoteală pe cei care lucrează cu jumătate de normă sau au renunţat să mai caute de lucru, ajungem la un maximum al şomajului/neangajării de 30 la sută în 2010 şi de 21 la sută în al treilea trimestru al lui 2011. Dacă la aceste cifre mai adăugăm şi emigraţia, ajungem la un procent al şomajului de 29% în momentul de vârf al redresării economice letone.[23]

În al treilea rând, austeritatea n-a funcţionat aşa cum ar fi trebuit în două aspecte esenţiale ale sale: în cel al salariilor din sectorul privat şi în cel al datoriei şi deficitelor guvernamentale. Tăierile de salarii din sectorul privat nu au fost suficient de mari pentru a permite acea creştere a competitivităţii preţurilor pe care deflaţia o proiectase ca fiind eficientă.[24] În pofida tăierilor masive de buget în sectorul public, costul unitar cu forţa de muncă s-a încăpăţânat să nu scadă pe parcursul desfăşurării programelor de austeritate. Asta înseamnă că numai o creştere a salariilor în Vest ar face ca salariile din ţările REBeLLe să fie mai competitive, ceea ce, cu o Europă Occidentală aflată în toiul unei recesiuni în formă de W provocate de austeritate, e extrem de improbabil. În mod similar, pachetele de austeritate nu au tăiat deficitele atât de brusc şi drastic cum prevedea teoria. În 2009-2010, la apogeul programelor de austeritate, Letonia, Lituania şi România aveau deficite bugetare mult mai mari decât Grecia şi Spania.

Austeritatea se presupune că reduce şi datoriile. De fapt, acesta îi este şi scopul. Şi cu toate astea, n-a făcut-o pentru rebeli şi n-a făcut nici pentru ţările PIIGS (Portugalia, Irlanda, Italia, Grecia, Spania). Deşi la intrarea în criză, REBeLLii aveau niveluri extrem de scăzute ale datoriei – sub 20% din PIB – şi avantajul unei pieţe a obligaţiunilor de stat post acordurile de la Viena, populate de investitori răbdători (fie ei locali sau străini, dar întreţinând legături cu troika) gata să uşureze orice presiuni pe piaţa obligaţiunilor, astăzi, cu excepţia Estoniei, toţi au datorii mai mari decât la început, în unele cazuri, chiar mult mai mari.[25] Prin comparaţie, imaginaţi-vă ce s-ar fi întâmplat dacă datoriile deja mari ale Greciei sau Italiei ar fi fost înmulţite cu patru, cum s-a întâmplat cu datoria Letoniei, care a sărit de la 10,7% din PIB în 2007, la 42% din PIB în 2012. Într-adevăr, din pricina austerităţii, REBeLLii vor fi împovăraţi pentru multă vreme cu nişte niveluri mult mai mari ale datoriei. În loc să înfrângă irevocabil spectrul datoriilor ei l-au făcut şi mai puternic. Şi în acest caz, din nou, mai mare daraua decât ocaua.

În cel de-al patrulea rând, şi cel mai important din perspectiva exportării acestui “succes”, cererea externă care i-a ajutat pe REBeLLi să-şi revină nu poate fi folosită pentru a revigora nici ţările PIIGS, nici pe altcineva. În timp ce România şi Bulgaria s-au bazat pe cererea internă şi pe legăturile cu sectorul auto german ca motor pentru revenirea economică, exporturile constituie aproape jumătate din PIB-ul Ţărilor Baltice. Cum cererea internă este cea mai afectată de implementarea austerităţii, exporturile rămân principalul motor al creşterii. Toţi REBeLLii, îndeosebi statele baltice, au avut parte de creşteri semnificative ale exporturilor, dar asta nu poate da speranţe şi altora, din moment ce principalii parteneri comerciali ai acestora sunt ţări care au reuşit să evite recesiunea aproape în totalitate, cum este Germania, sau care şi-au revenit foarte repede, ca Suedia, Finlanda şi Rusia. Creşterea economică a Finlandei nu va face prea multe pentru Italia şi Spania.

Ţările baltice sunt la o aruncătură de băţ de economiile scandinave, cărora le oferă arbitraj salarial, un spaţiu apropiat din punct de vedere cultural şi un mediu de afaceri liberalizat, cu impozite scăzute. Spania nu poate face asta. E mult prea departe şi, cel mai important, e prea mare ca să poată practica aceleaşi trucuri. În vreme ce România şi Bulgaria sunt nişte state de dimensiuni şi venituri medii, ţările baltice sunt minuscule. Un stat baltic e cam la fel de mare ca un cartier mărginaş al New York-ului. Spre deosebire de economiile mari, ele pot supravieţui în interstiţiile economiei mondiale. Vă puteţi imagina ce s-ar întâmpla cu stabilitatea politică dacă 4% din forţa de muncă a sudului Europei şi-ar lua tălpăşiţa din patrie în doar trei ani de zile? Unde s-ar duce să-şi găsească de lucru? În Lituania?

În cele din urmă, politica de austeritate care a făcut posibile tăieri de asemenea proporţii în ţările REBeLLe nu poate fi reprodusă în periferia sudică a Europei şi nici n-ar trebui să ne dorim aşa ceva. Pentru a marginaliza opoziţia faţă de austeritate, unele dintre guvernele ţărilor baltice au jucat o carte a politicilor etnice menite să dezbine şi să învrăjbească. Acolo unde această carte n-a fost jucată, ca în România şi Bulgaria, protestele cetăţeneşti au fost suficient de puternice pentru a încetini măsurile de austeritate şi, de curând, chiar a le învinge la urne, cum s-a întâmplat în decembrie 2012, în România. Pentru a lua încă o dată exemplul Letoniei, cel mai mare partid politic care se opunea austerităţii era partidul asociat letonilor de origine rusă, ceea ce a făcut ca politica de divizare necesară izolării lor să fie mult mai uşoară, ţinând cont de istoria relaţiilor dintre cele două ţări.[26] După cum ştim din experienţa anilor ’30, a juca cartea naţionalistă pentru a provoca tăieri bugetare nu-i o politică care să sfârşească prea bine.[27] Poate că bătrânele lecţii învăţate în anii ’30 sunt mult mai demne de urmat decât noile lecţii pe care suntem încurajaţi să le învăţăm de la REBeLLi.

Într-un cuvânt, alianţa REBeLLă nu e o mai bună demonstraţie a eficacităţii austerităţii expansioniste decât era Japonia interbelică o ilustrare a keynesianismului raţional. Structurile economice şi politice ale acestor state nu sunt nici transferabile şi nici stabile. Politicile lor nu dovedesc nimic despre aşteptările populaţiei sau despre sustenabilitatea consolidărilor fiscale. Atât economiile lor cât şi redresarea acestora sunt esenţialmente fragile, fiind bazate pe nişte surse de cerere care nu pot fi reproduse în altă parte. Toate aceste state sunt mai îndatorate acum decât înaintea politicilor de austeritate. Departe de a constitui un model, ele nu sunt decât o constantă reamintire a futilităţii şi costurilor austerităţii.

Liderii mondiali dornici să legitimeze daunele pe care le-au produs vieţilor a milioane dintre concetăţenii lor şi care folosesc astfel de exemple pentru a-şi justifica acţiunile, aplaudând astfel de ţări pentru faptul de-a fi creat şi mai multă sărăcie, nu demonstrează decât un singur lucru. Austeritatea rămâne o ideologie imună nu numai la fapte, ci chiar la cele mai elementare refutaţii empirice. De-aceea, în ciuda tuturor dovezilor pe care le-am strâns împotriva ei, ea continuă să fie o idee extrem de periculoasă.

[1] “The REBLL Alliance and the Debt Star” (lb.eng.orig.) – joc de cuvinte intraductibil între faimoasa “Death Star” (“steaua morţii”) din seria Războiul Stelelor, o armă de distrugere planetară, şi “Debt Star” – “steaua datoriilor” – un spectru la fel de temut pentru orice economie(n.tr.)

[2] Christine Lagarde, “Latvia and the Baltics: A Story of Recovery,” Riga, June 5, 2012.http://www.imf.org/external/np/speeches/2012/060512.htm; International Monetary Fund, A Conference on “Lessons From the Recovery in the Baltics,” Riga, The Great Guild, June 5, 2012,http://www.imf.org/external/np/seminars/eng/2012/latvia/index.htm.

[3] Jörg Asmussen, membru al consiliului executiv al BCE, remarce introductive la secţiunea de discuţii “Lessons from Latvia and the Baltics,” Riga, 5 iunie, 2012,http://www.ecb.int/press/key/date/2012/html/sp120605.en.html.

[4] Deutsche Welle, “IMF Hails Latvia’s Austerity Drive as Eurozone Model,”http://www.dw.de/dw/article/0,,15999966,00.html.

[5] Olivier Blanchard, “Lessons from Latvia,” IMF Direct, http://blog-imfdirect.imf.org/2012/06/11/lessons-from-latvia/.

[6] Neil Buckley, “Myths and Truths of the Baltic Austerity Model” Financial Times, June 28, 2012, http://blogs.ft.com/the-world/2012/06/myths-and-truths-of-the-baltic-austerity-model/.

[7] Rolul ţărilor REBeLLe, inclusiv cel al României şi Bulgariei, în apărarea cauzei austerităţii fiscale a fost recunoscut de cancelarul Angela Merkel într-un discurs istoric ţinut în faţa parlamentului german în decembrie 2011, “Merkel Outlines Euro Crisis Stance before Summit,” http://www.reuters.com/article/2011/12/02/eurzone-merkel-highlights-idUSL5E7N21JP20111202.

[8]În parte, România a constituit o excepţie, prin aceea că exproturile sale s-au triplat ca valoare de-a lungul anilor 2000, dar nici măcar asta n-a fost îndeajuns pentru a-i acoperi deficitul de cont curent din ce în ce mai umflat. Îi sunt recunoscător lui Cornel Ban pentru această precizare.

[9] Stijn Claessens and Neeltje van Horen “Foreign Banks: Trends, Impact and Financial Stability,” International Monetary Fund Working Paper, January 2012,http://www.imf.org/external/pubs/ft/wp/2012/wp1210.

[10] Daniela Gabor, Central Banks and Financialization: A Romanian Account of How Eastern Europe Became Sub-Prime (Basingstoke: Palgrave Macmillan, 2010).

[11] Pentru creşterea preţurilor caselor în noile state membre şi legătura acestora cu bula de pe piaţa forex, vezi Ray Barrell, Phillip Davis, Tatiana Fic şi Ali Orgazani, “House-gold Debt and Foreign Currency Borrowing in the New Member States of the EU,” Working Paper no. 09–23, Brunel University, West London, 6–8.

[12] Ralph De Haas, Yevgeniya Korniyenko, Elena Loukoianova şi Alexander Pivovarsky, “The Vienna Initiative and Financial Stability in Emerging Europe,” VoxEU, April 4, 2012,http://www.voxeu.org/article/financial-stability-emerging-europe-vienna-initiative.

[13] Iniţiativa de la Viena a fost declanşată de scrisorile trimise Comisiei Europene de mai multe bănci vest-europene cu expuneri serioase pe piaţa est-europeană. Vezi R. De Haas, Y. Korniyenko, E. Loukoianova, and A. Pivovarsky, “Foreign Banks and the Vienna Initiative: Turning Sinners into Saints,” EBRD Working Paper No. 143, London, 2012. Wolfgang Nitsche, “The Vienna Initiative/European Bank Coordination Initiative: Assessment and Outlook,” Austrian Ministry of Finance, Working Paper 4/2010, 1–20.http://www.bmf.gv.at/Publikationen/Downloads/Work

[14] Pe baza unor date prezentate în Gabriele Giudice, Ingrid Toming, Francesco di Comite, and Julia Lendvai “Fiscal Consolidation in the Midst of Crisis,” European Commission, D.G. ECFIN, March 1, 2012,http://ec.europa.eu/economy_finance/events/2012/2012–03–01-lv_semminar/pdf/fiscal_consolidation_inthe_en.pdf.

[15] Declaraţie a lui Dominique Strauss Kahn pe postul francez Canal 6, 20 mai 2010, fişier disponibil la http://media.hotnews.ro/media_server1/audio-2010–05–21–7300052–0-dominique-strauss-kahn.mp3. Pentru o analiză a contextului în care a fost făcută această declaraţie, vezi Cornel Ban, “Crunch Time in Romania’s Austerity Plans,” Osservatorio Balcani e Caucaso, 28 mai 2010.

[16] Victoria Stoiciu, “Austerity and Structural Reforms in Romania,” International Policy Analysis Series, Friedrich Ebert Stiftung, Berlin, August 2012.http://library.fes.de/pdf-files/id-moe/09310.pdf.

[17] Neil Buckley, “Latvia Weighs Human Costs of Its Austerity Programme,” Financial Times, November 6, 2011, http://www.ft.com/intl/cms/s/0/6fb57f46–0717–11e1–90de-00144feabdc0.html#axzz28AyZGXsw; Iyantul Islam, “Latvia: Why We Need to Go beyond the “Success” of Fiscal Austerity” Social Europe Journal, June 18, 2012, http://www.social-europe.eu/2012/06/latvia-why-we-need-to-go-beyond-the-success-of-fiscal-austerity/.

[18] Eurobarometru (2009) National Report, Executive Summary, Latvia, No.72, European Commission, disponibil la http://ec.europa.eu/public_opinion/archives/eb/eb72/eb72_lv_en_exec.pdf; [22] Eurobarometru (2011) First Results, No.76, European Commission, disponibil la http://ec.europa.eu/public_opinion/archives/eb/eb76/eb76_first_en.pdf.

[19] Iyanatul Islam and Anis Chowdhury “Latvia: Going Beyond the Fiscal Austerity Debate” VoxEU, June 27, 2012,http://www.voxeu.org/debates/commentaries/latvia-going-beyond-fiscal-austerity-debate-1; International Monetary Fund, Republic of Latvia: Article IV and Second Post-Program Monitoring Discussions, Concluding Statement of IMF Mission, November 26, 2012,http://www.imf.org/external/np/ms/2012/112612.htm.

[20] Comisia Europeană, “European Economic Forecast: Spring 2012.”

[21] Islam and Chowdhury, “Latvia: Going Beyond,” 2012.

[22] Mark Weisbrot and Rebecca Ray, Center for Economic and Policy Research, “Latvia’s Internal Devaluation: A Success Story?” December 2011, 9.

[23] Zsolt Darvas, “Internal Adjustment of the Real Exchange Rate: Does It Work?” VoxEU, July 6, 2012.http://www.voxeu.org/article/internal-adjustment-real-exchange-rate-does-it-work

[24] Datoria publică a Letoniei a sărit de la 10 procente din PIB în 2008, la 40 de procente din PIB în 2012.

[25] Michael Hudson and Jeffrey Sommers, “Latvia Is No Model for an Austerity Drive,” Financial Times, June 21, 2012, http://www.ft.com/intl/cms/s/0/73314cbe-baee-11e1–81e0–00144feabdc0.html#axzz27yGkORAr. Politicile etnice nu au fost atât de răspândite în Estonia, unde principalul motor al austerităţii a fost forţa neoliberalismului în rândul elitelor, cuplată cu slăbiciunea instituţiilor statului şi experienţele anterioare cu austeritatea. Vezi Ringa Raudla and Rainer Kattel, “Why Did Estonia Choose Fiscal Retrenchment after the 2008 Crisis?” Journal of Public Policy 31, 2 (2011): 163–186.

[26] Ironia face ca învrăjbirea etnică să mai fi fost practicată în România de către Nicolae Ceauşescu, în anii ’80, într-o perioadă de austeritate care a contribuit la prăbuşirea violentă a regimului său. Vezi Cornel Ban, “Sovereign Debt, Austerity and Regime Change: The Case of Nicolae Ceausescu’s Romania,” East European Politics and Societies (forthcoming, 2013).

© foto: The Guardian